El capital riesgo sufre en 2025 su peor año en captaciones de dinero desde el estallido de la Covid

El sector a nivel mundial levanta 410.000 millones de euros, un 30% menos que hace dos años, debido a la dificultad de los fondos ‘antiguos’ de realizar desinversiones

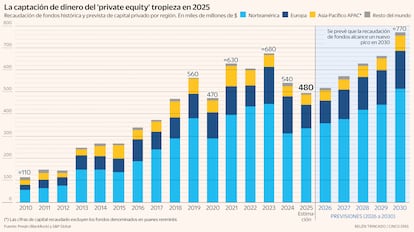

El capital privado (private equity, en inglés) cada vez es más accesible para los inversores con participaciones desde 10.000 euros. Los vehículos evergreen –permanentemente abiertos y que cuentan con ventanas de liquidez– han facilitado la llegada de los particulares. Están en los escaparates de la banca privada y también de gestoras clásicas, que han abierto esta espita con carteras más allá de los bonos y la renta variable. Con todo, el sector registró en 2025 su peor año en captaciones de dinero fresco desde el estallido de la Covid en 2020. Los fondos recibieron 480.000 millones de dólares (unos 410.000 millones de euros), según los datos preliminares de Preqin, la consultora propiedad de BlackRock especializada en activos alternativos.

El bum del capital riesgo es una realidad incontestable desde hace años. El mantra de sus grandes ventajas está en la diversificación en empresas que no cotizan ni emiten deuda en formatos para todos los públicos, como el Atlético de Madrid en la transacción efectuada por el gigante estadounidense Apollo el pasado noviembre. Pero el gran secreto de su éxito está en sus rentabilidades, superiores al 11% anual, según un reciente estudio publicado ayer por EY Parthenon y SpainCap, asociación española de las entidades de private equity y de sus inversores. Casi el doble que el Ibex en el periodo analizado, de 2006 a 2024.

El problema está en que el ritmo de captación de dinero ha caído por segundo año consecutivo. Desde los casi 700.000 millones de dólares de 2023, el descenso se sitúa en el 30%. Y el retroceso está íntimamente relacionado, según los expertos, con las crecientes dificultades de los fondos antiguos (léase, aquellos que tienen más de seis años desde su creación) para vender las compañías que tienen en cartera y devolver el dinero, con sus consiguientes plusvalías, a los inversores originales. Esto provoca un círculo vicioso. Los partícipes no reciben el dinero y, por lo tanto, no pueden reinvertirlo en nuevos vehículos.

Los partícipes de esos vehículos –esencialmente inversores institucionales, como fondos soberanos, de pensiones, bancos, aseguradoras y clientes de banca privada, conocidos en la jerga como limited partners– se ven obligados a permanecer más tiempo del que habían calculado ante la promesa de lograr una valoración adecuada para los activos del fondo. Según un directivo del sector, el principal obstáculo hoy es la falta de salidas rentables, pues el entorno actual impide vender a los precios deseados. La situación se ve agravada por unos tipos de interés congelados desde hace meses en el 2% en la zona euro y que, de acuerdo a los indicios actuales, tienen más probabilidades de subir que de seguir con los recortes iniciados en junio de 2024.

“El private equity se mantiene en una cauta senda de recuperación tras un periodo desafiante marcado por el estancamiento de activos no vendidos y una actividad de transacciones moderada”, señala Victoria Chernykh, analista del sector, en el informe de Preqin al que ha tenido acceso Cinco Días. Los problemas no son aislados. Los sufren una mayoría de los inversores, como revela que el 80% de los participantes en la encuesta de noviembre de 2025 efectuada por esta firma entre inversores de capital privado haya citado la dificultad para materializar ventas como su primera preocupación.

La alternativa a las ventas a otros vehículos de private equity, a empresas o a las salidas a Bolsa son los fondos de continuación (creados por las mismas gestoras para autovenderse determinados activos que en teoría cuentan con potencial adicional de crecimiento) o las entregas de dividendos con cargo a deuda extra para la empresa (dividend recap, en el argot). Pero estas dos últimas fórmulas no son las que mejor prensa tienen en el sector. “Lo lógico es que estas palancas de liquidez se utilicen de manera excepcional, no que se conviertan en una fórmula habitual para que los inversores reciban su dinero de vuelta”, señala un directivo de un banco de inversión que trabaja de manera habitual con gestoras de private equity.

Rebajas en las comisiones

Ahora se tarda aproximadamente el doble que hace una década en completar el cierre de los fondos, y eso pese a que la escasez de dinero fresco ha provocado una espiral de rebajas en las comisiones que los gestores exigen en una suerte de cruzada por atraer a los inversores. Los datos de Preqin revelan que en 2025 se cobró el 1,61% su mínimo histórico, y a distancia considerable del 2% de su media histórica.

Otra señal de alarma y que muestra las dificultades de convertir en liquidez los activos está en la histórica cifra de ventas por parte de los inversores de sus participaciones en el mercado secundario. Es decir, buscaron inversores para relevarlos en el capital de los fondos. El Financial Times cifra en más de 110.000 millones de dólares el dinero movido en el denominado mercado secundario, con un crecimiento notable frente a los 89.000 millones de 2024 y que supone un récord histórico.

La competencia por el dinero en el capital privado global es feroz. Solo los más grandes y los mejores gestores son capaces de levantar en tiempo y forma las cantidades previstas de sus vehículos. De hecho, los 10 mayores fondos consiguieron unos 162.000 millones de dólares, el 34% del importe total, según los datos de S&P Global Market. Esta firma señala que el mayor fue el Ardian Secondary Fund IX, con 30.000 millones de dólares, seguido del Thoma Bravo Fund XVI, con 24.300 millones de dólares.

La esperanza para este ejercicio, según los expertos consultados, está en que se consigan sacar a Bolsa las empresas más grandes y cuya venta a otros private equity es complicada. Más de 10 empresas del Viejo Continente han comunicado sus intenciones de estrenarse en Bolsa, la mayor parte de ellas controladas por inversores financieros. Entre ellas, el gigante de servicios de software Visma, propiedad de la británica Hg Capital y que aspira a una valoración de 20.000 millones de euros, y la plataforma de venta de vehículos Mobile.de, propiedad de Permira y Blackstone y con una tasación de unos 10.000 millones de euros.

Mientras se cuecen esas grandes OPV, inversores más pequeños se han convertido en proveedores frecuentes de liquidez para los vehículos de capital privado. Estos, según pone negro sobre blanco UBS en un reciente informe sobre gestoras europeas de capital riesgo cotizadas, han sido cruciales en la captación de dinero durante 2025. En España, el Gobierno permite desde 2022 a los particulares invertir a partir de 10.000 euros en capital privado, siempre que este importe represente menos del 10% del patrimonio financiero y se cuente con el debido asesoramiento. Pero la CNMV ya ha lanzado advertencias, pues teme que se distribuya a personas que no son conscientes de los riesgos asociados a este tipo de productos.

Las buenas noticias para el sector están en que, a pesar de los vientos en contra a corto plazo, el capital disponible posiciona a la industria para afrontar futuras operaciones. Así, desde Preqin anticipan que ya este año las captaciones comenzarán a crecer y que alcanzarán un máximo en 2030 con cerca de 800.000 millones de dólares (véase gráfico). Para ello, eso sí, tienen que acelerarse las desinversiones y el entorno de tipos debe mantenerse estable.