Un accionista minoritario presiona a Indra para que acelere en su plan estratégico y cuestiona la compra de Hispasat

El fondo Alken Asset Management remite una carta al presidente, Marc Murtra, en la que pide explicaciones sobre la entrada en el negocio de los satélites

El fondo Alken Asset Management, que cuenta con el 1% del capital de Indra, ha remitido una carta al presidente de la compañía, Marc Murtra, en la que expresa sus dudas tanto sobre el ritmo de ejecución del plan estratégico, con la venta de Minsait como piedra de toque, como la conveniencia de adquirir Hispasat a Redeia. En la misiva, a la que ha tenido acceso Cinco Días, cuestiona el racional detrás de esta transacción para Indra y alerta de que “puede no ser del mejor interés de la compañía y sus accionistas, particularmente si la transacción se realiza al rango de precio citado actualmente”.

Señala que Redeia, cuando adquirió la firma en 2019, ya pagó un precio “excesivamente alto” y que desde entonces el valor de la compañía se ha depreciado, así como prevé que continuará cayendo en el medio y largo plazo. Hispasat, y el resto del sector en Europa, afrontan una competencia creciente de SpaceX, la empresa de Elon Musk dedicada a explorar el negocio en el espacio. Como muestra, las acciones de la luxemburguesa SES caen un 77% en el año, por un 37% de la francesa Eutelsat. Mientras que este fondo considera que Isdesat, la filial de defensa de Hispasat, sí puede contener valor para Indra también apunta a que el 80% del ebitda (beneficio bruto de explotación) de Hispasat procede de otros negocios, con sinergias limitadas. Así, el fondo considera “difícil de justificar” un precio por la empresa de más de seis veces ebitda.

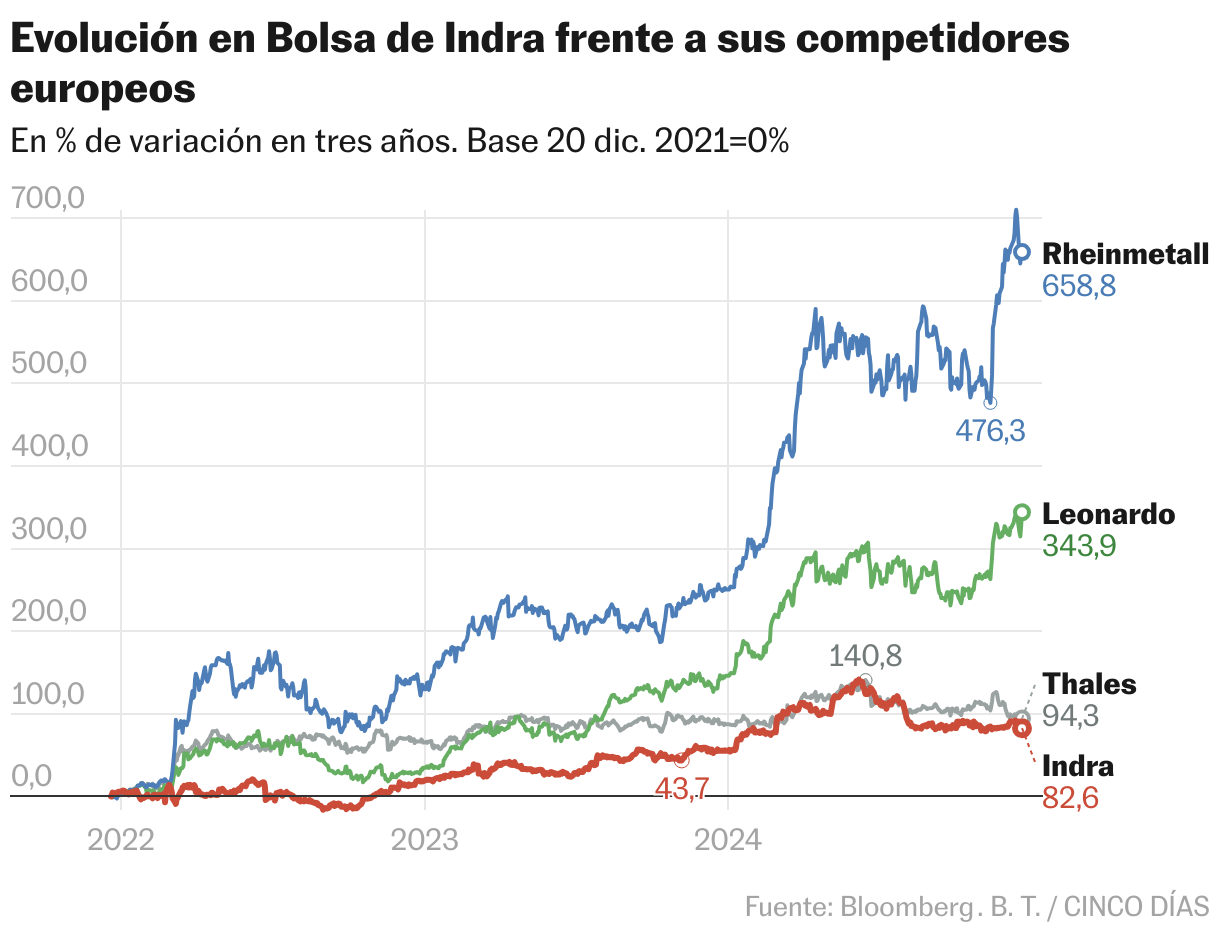

El contexto actual es dulce para las empresas del sector defensa. La escalada en la tensión geopolítica y las guerras, en Ucrania y en Oriente Medio, han animado a los gobiernos a elevar el gasto en defensa, en línea con las recomendaciones de la OTAN, que pasan por llevar al 2% del PIB el dinero dedicado a este área. Las compañías del sector han aprovechado la coyuntura y vuelan en Bolsa. La alemana Rheinmetall sube en Bolsa cerca del 700% en los últimos dos años, por un 330% de la italiana Leonardo. En 2024, al que le quedan apenas cuatro sesiones bursátiles, Rheinmetall avanza un 115% por un 72% de Leonardo, por ejemplo.

Las alzas de Indra —del 82% en dos años y del 17% en este ejercicio— resulen inferiores a las del resto de competidores europeos, de modo que la compañía española cotiza con descuento con respecto a sus pares. Según recoge Bloomberg, Indra cuenta con un PER (una métrica financiera que mide el número de veces que el beneficio está incluido en el precio de la acción) de 11,87 veces, por las 36,23 veces de Rheinmetall y las 30,07 veces de Leonardo.

La carta de Alken carta también pone el acento en determinadas cuestiones de Gobierno corporativo. En concreto, alerta sobre que un mismo accionista, la Sociedad Española de Participaciones Industriales (SEPI), controla el 28% de Indra, el 20% de Redeia y el 7,41% de Hispasat. Según explica, las cuentas de Redeia computan las transacciones con Indra como operaciones vinculadas, si bien Indra no lo contempla de este modo. “Sería completamente insostenible que la transacción sea considerada como una operación vinculada por Redeia pero no por Indra”. Además, Alken reclama que los tres consejeros dominicales de la SEPI en el consejo de Indra (Antonio Cuevas, Juan Moscoso y Miguel Sebastián) se abstengan de la deliberación y votación. También pide que la decisión de la adquisición se tome en una junta de accionistas en la que, debido a los conflictos de interés, SEPI no pueda votar. Consultado por este periódico, Indra no ha hecho comentarios.

La opinión de los minoritarios afecta también al ritmo en la puesta en marcha del plan estratégico. A inicios del año pasado, Indra dio a conocer una nueva hoja de ruta que pasaba, además de por entrar en el negocio aeroespacial, por poner el foco en crecer en defensa. De este modo, prevé alcanzar 6.000 millones de euros en facturación y 750 millones de ebitda en 2026, así como que el área de defensa alcance los 1.100 millones en ventas, el 21%. Como piedra de toque, el grupo ha planteado la venta, total o parcial, de la filial tecnológica Minsait. Para ello ha lanzado en primer lugar la venta de su negocio de pagos, por el que no ha recibido ninguna oferta en firme.