Andritz se convierte en el principal proveedor de equipos industriales con un papel importante en descarbonización

La empresa amplía su oferta en servicios de mantenimiento, reparación y auditoría

Con sede en Austria, Andritz es uno de los principales proveedores de equipos, plantas y sistemas para las industrias hidroeléctrica, papelera, metalúrgica y de separación. Además, ha ampliado su oferta de servicios posventa (38% de los ingresos en 2023), que abarcan desde el mantenimiento y la reparación hasta el asesoramiento, las inspecciones y las auditorías.

A finales de 2023, el grupo contaba con unos 30.000 empleados y operaba en más de 280 emplazamientos, repartidos en más de 80 países de todo el mundo. De esta manera, se convierte en el principal proveedor de plantas industriales que podría desempeñar un papel importante en el proceso global de descarbonización de la economía.

De esta manera, Andritz tiene una excelente diversificación geográfica y está presente en Europa (28% de los ingresos de 2023), América (37%, de los cuales el 24% de América del Norte) y Asia (30%). La sociedad cotiza en la Bolsa de Viena desde 2001 y forma parte del índice austriaco ATX.

El grupo opera a través de cuatro áreas de negocio: 1) Pulpa y Papel (47% de los ingresos en 2023), que proporciona soluciones para la producción de todo tipo de pulpa, papel, cartón y pañuelos; 2) Metales (21%), a través del Grupo Schuler, que es uno de los principales proveedores de plantas en la conformación de metales; 3) Energía Hidroeléctrica (18%), para la que suministra equipos electromecánicos para centrales hidroeléctricas; y 4) Separación (14%); a través de la cual ofrece soluciones mecánicas y térmicas para la separación sólido/líquido a varias industrias (química, minería, alimentos, medio ambiente).

A finales de 2023, la cartera de pedidos de la compañía se mantuvo respecto al año anterior –en torno a los 10.000 millones de euros (de los cuales, el 34% correspondía a centrales hidroeléctricas, y el 33% a pasta y papel)–, respaldada por una fuerte entrada de pedidos en los años anteriores.

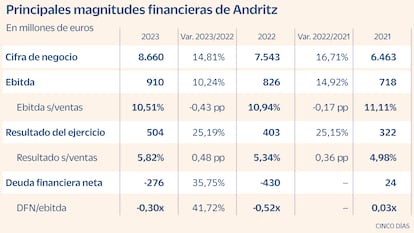

Así, a pesar de un entorno macro económico complejo, Andritz registró un sólido crecimiento de los ingresos, del 14,8% interanual, hasta los 8.700 millones de euros en 2023, con un aumento de la facturación en todas las áreas de negocio, especialmente en Pulpa y Papel (+16,3% interanual) y Energía Hidroeléctrica (+15,9% interanual).

Flujo de caja libre

En términos de rentabilidad, el ebitda reportado alcanzó un nivel récord de 910 millones de euros (que representa un margen ebitda del 10,5%), en particular con el negocio de Metales, históricamente de bajo margen, continuando su tendencia al alza (margen ebitda del 6,8% en 2023 frente al 6,2% en 2022).

En conjunto, Andritz generó 112 millones de euros de flujo de caja libre (después de fusiones y adquisiciones, antes de dividendos), impulsado, principalmente, por la sólida generación de efectivo de las operaciones, que compensó un mayor CapEx de 226 millones de euros, crucial para la modernización y ampliación de sus plantas de fabricación.

A finales de 2023, el ratio de apalancamiento neto declarado (incluidos los arrendamientos conforme a la NIIF 16) seguía siendo negativo, de -0,3 veces, gracias a la posición de tesorería neta del grupo (276 millones de euros) y confirmaba su sólido perfil financiero. Además, la posición de liquidez de Andritz era muy sólida en YE23, con 1.800 millones de euros de efectivo en mano.

En general, la compañía tiene un excelente historial de crecimiento, tanto orgánico como a través de fusiones y adquisiciones estratégicas, con más de 76 adquisiciones exitosas por un total de unos 2.100 millones de euros desde 2002. Esto, unido a su prudente política financiera, se traduce en el excelente perfil financiero de la empresa y, por extensión, en una calificación en la categoría A asignada por EthiFinance Ratings.

En el ámbito de ESG, Andritz ha acelerado sus inversiones en tecnologías de producción con bajas emisiones de carbono y ha establecido una hoja de ruta con objetivos certificados por SBTi, con el propósito de reducir el impacto material sobre el clima, derivado de su actividad como fabricante de maquinaria pesada.

De esta manera, el grupo se encuentra en vías de alcanzar sus objetivos para 2025 (con 2019 como año base), que incluyen la reducción de sus emisiones globales de alcance 1 y 2 en un 50% (-36% en 2023 frente a 2019), y el consumo de agua en un 10% (-18% en 2023 frente a 2019), así como el aumento de su cuota de ingresos procedentes de soluciones y productos sostenibles a más del 50% (45% en 2023), lo que ayudará también a sus clientes a ser más sostenibles. No obstante, es importante señalar que la puntuación social es un factor limitante de la evaluación ESG, si bien la empresa está centrada en mejorarla y también ha fijado objetivos para 2025, en particular para reducir el índice de frecuencia de accidentes.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días