Los grandes del capital riesgo se lanzan a por las corredurías se seguros

KKR, Apax, Carlyle, Blackfin o CDPQ protagonizan una ola de adquisiciones

Los fondos de capital riesgo han puesto el foco en el fragmentado mercado de las corredurías de seguros en España. En los dos últimos años, grandes entidades del sector a nivel internacional como Blackfin Capital, KKR, Apax, Carlyle o CDPQ han realizado una docena de operaciones importantes. También grupos especializados suecos y estadounidenses están adquiriendo estos negocios, muy rentables, pero con poca escala.

El negocio de los brókeres de seguros en España es un campo enormemente atomizado. Actualmente, España cuenta con aproximadamente 2.500 corredurías de seguros y unos 1.000 corredores, donde solo 5 brókeres de seguros facturan más de 50 millones de euros y unos 20, más de 10 millones de euros. Este es un campo ideal para que los fondos de capital riesgo desplieguen lo que en el sector se conoce como estrategia de ad-on. Es decir, adquirir una plataforma de cierto tamaño y hacerla crecer en varios mercados con pequeñas compras, para de esta manera venderla después por mucho más dinero, una de sus palancas favoritas para hacer dinero.

Para los fondos este sector, además, ha sido como una verdadera joya oculta. Además de esta oportunidad de consolidación, encuentran un nicho de actividad eminentemente anticíclico, con márgenes elevados, alto crecimiento y la posibilidad de establecer sinergias gracias a las economías de escala. “Al invertir en corredurías, los fondos de capital riesgo pueden ayudar a impulsar su crecimiento mediante la adquisición de nuevos clientes, la expansión geográfica, la diversificación de los productos y servicios ofrecidos, la inversión en nuevas tecnologías y la mejora de su eficiencia operativa”, explica Ignacio Basagoiti, managing director de Alvarez & Marsal. Esta firma ha asesorado operaciones como la toma de Marsh por Howden o ha asesorado a PIB en las de Tractio, Engloba y Campos y Rial.

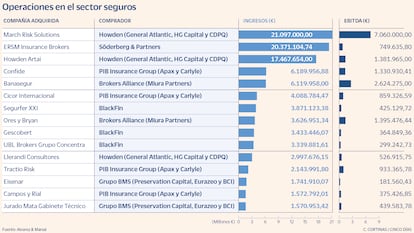

No solo el capital riesgo está detrás del proceso consolidación, también hay corredurías extranjeras. Un ejemplo es el gigante nortemaericano Acrisure, que compró el bróker español de seguros Summa al fondo BP Marsh a comienzos de 2022. Desde entonces la firma ha realizado 20 compras y tiene otras 70 identificadas para alcanzar los 100 millones en ingresos y sellar 100 adquisiciones los próximos años. Se espera que sea uno de los actores más activos en el mercado español en los próximos meses.

Otro jugador extranjero muy activo es el grupo financiero sueco Söderberg & Partners, que hace dos meses adquirió el 40% del capital del ERSM Insurance Brokers, que está entre los 10 mayores corredores de seguros de España. Detrás de esta firma sueca están los fondos KKR y TA Associates. Otro inversor muy activo ha sido PIB Group, en manos de los fondos Apax y Carlyle, que entre otros ha adquirido últimamente Cicor y su filial Global Marine, Confide, Tractio, Engloba y Campos y Rial. El fondo BlackFin, a través de Concentra, se ha hecho con Segurfer e Hispania y BMS Iberia (Preservation Capital, Eurazeo y BCI), con Eisenar Seguros. Entre los fondos españoles ha apostado por el sector Miura Partners, que es dueña de Brokers Alliance, que recientemente ha adquirido Banasegur y Ores & Bryan.

También está protagonizando la concentración en el sector la británica Howden, controlada por los fondos General Atlantic, HG Capital y CDPQ, y en la que los empleados mantienen un 34% del capital. A finales del año pasado tomó el 100% de March Risk Solutions y firmó una alianza con Banca March, hasta ahora propietaria de la correduría. Con esta operación, la filial española del grupo británico Howden Broking superará los 100 millones de ingresos y los 700 millones en primas. El consejero delegado del grupo es el sevillano José Manuel González Pérez. Esta ha sido la mayor operación que ha visto el sector en los últimos meses.

La otra gran adquisición fue la venta por parte de El Corte Inglés del 50% de su correduría de seguros al grupo Mutua Madrileña. Este movimiento incluía también la venta de la mitad de su aseguradora de vida y la entrada de la aseguradora en el accionariado del grupo de distribución. A partir de ahora, los empleados de El Corte Inglés no venderán seguros de muchas compañías, como hacen los corredores, sino que se centrarán en productos de Mutua Madrileña.

Aunque el sector de las corredurías presenta una gran dispersión, las compañías más fuertes sí que tienen una cuota de mercado importante. Los tres gigantes de la industria en España son las estadounidenses Aon y Marsh, la británica Willis. Todas ellas trabajan sobre todo con multinacionales.

“La consolidación de corredurías de seguros en España se ha acelerado en los últimos años debido a la competencia cada vez más intensa en el mercado. Muchas corredurías pequeñas y medianas han optado por fusionarse o han sido adquiridas por corredurías más grandes para obtener economías de escala, eficiencias y mejorar su rentabilidad. A su vez, tras el Covid-19, se ha impulsado en cierta medida la digitalización del sector, permitiendo a las corredurías más grandes invertir en tecnología y desarrollar su presencia online”, indica Basagoiti.

Las fuentes consultadas apuntan a que esta intensa actividad se prolongará durante todo 2023 ante la alta competencia en el sector y la inercia de los meses anteriores. Prueba de ello es que tan solo en las últimas semanas se ha cerrado una pléyade de transacciones. PIB ha comprado Vetop, Privat y Fidentia y BMS se ha hecho con Viafina Seguros.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días