La futura pensión complementaria cae a 464 euros al mes, en el mejor de los casos, tras el recorte fiscal

Un estudio comparativo del IEE sobre la fiscalidad de estos planes en Europa sitúa a España en en puesto 21 de los 27 de la UE tras la reforma del Gobierno

El Gobierno ha creado un problema donde no lo había. Así opinaba hoy Gregorio Izquierdo, director general del Instituto de Estudios Económicos (IEE), el servicio de estudios de la patronal CEOE, respecto a las últimas reformas de la fiscalidad de los planes de pensiones privados individuales --que han ido recortando el límite de aportaciones desde los 10.000 euros anuales vigentes en 2014, hasta los 1.500 euros anuales actuales--. Estos recortes, han hecho que la capacidad de acumulación de ahorro previsional que permite el marco fiscal actual "sea menos de la mitad que en el promedio de la UE y hasta un 83% inferior a los países con mejores prácticas en esta materia", ha desvelado hoy el presidente del IEE y vicepresidente de CEOE, Íñigo Fernández de Mesa.

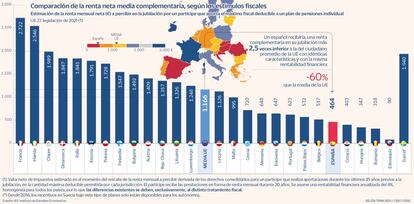

Con estos recortes España ha caido al puesto 21 de los 27 países analizados por un estudio comparativo del tratramiento fiscal de los planes individuales de pensiones en la Unión Europea. Para hacer este estudio el IEE ha elaborado un modelo financiero-fiscal de acumulación y desacumulación de este instrumento para un partícipe que realiza anualmente, durante los últimos 35 años previos a la jubilación la aportación máxima permitida en cada país. Asumiendo un mismo comportamiento financiero (un 4% de rentabilidad) la pensión complementaria máxima que obtendría un partícipe español sería, en el mejor de los casos de 464 euros al mes, frente a una media de 1.166 euros en la UE.

Es más, si se compara la nueva renta complementaria máxima que se obtendría en España con el actual tratamiento fiscal, con la que se podía llegar a obtener con la legislación previa a las últimas reformas, en 2014, esta se situaría claramente por encima de los 2.700 euros, multiplicando por seis la renta neta complementaria óptima actual.

Si bien, incluso esta renta de 464 euros que se obtiene en este estudio para España puede ser optimista si se tienen en cuenta cuestiones como que dividiendo todo el dinero que hay en los planes individuales --las aportaciones han caído de los 6.200 millones en 2006 a 2.594 millones en 2021, una caída superior al 58%-- entre el número de beneficiarios se obtiene una renta media del entorno de los 30 euros mensuales. Así como que la rentabilidad tenida en cuenta, del 4% es también ligeramente más alta al 2,3% de rentabilidad que obtendría un plan de renta fija mixta a 26 años; o el 3,5% de una renta variable mixta a 25 años, según datos de Inverco.

Así, los responsables del IEE criticaron una vez más que el Gobierno para incentivar los planes de empleo haya "hundido" los individuales cuando, además, el fondo de promoción pública diseñado por el ministro de Seguridad Social, José Luis Escrivá, aún no se ha puesto en marcha y, por lo tanto, no ha servido para sustituir las pensiones complementarias individuales por otras colectivas en el seno de las empresas o sectores.

Por ello, el estudio destaca que, aunque en algunos países los límites fiscales a las aportaciones son superiores para los planes de empleo (como es el caso de Polonia, Irlanda, Alemania, Finlandia, Portugal o Luxemburgo), ello no significa que no se conserven también unos límites relativamente elevados para los planes individuales.

Ante todo esto, Fernández de Mesa e Izquierdo aseguraron que desde el IEE y desde la directiva empresarial seguirán reclamando al Gobierno que revierta los recortes aprobados para el tratamiento fiscal de estos planes y sugirieron otras medidas que supongan "verdaderos incentivos fiscales" para estas pensiones complementarias como el incremento de los límites a las aportaciones que generen reducción en la base imponible, también en el caso de las aportaciones en favor del cónyuge o mejorar la tributación de las prestaciones, recuperando el tratamiento como rendimiento irregular eliminado en la reforma de 2006, con aplicación del actual porcentaje de reducción del 30%. Y aplicar dicha reducción tanto a las prestaciones recibidas en forma de capital como a las cobradas en forma de renta.

Asimismo, han reclamado que en los planes de pensiones de empleo se eleve la reducción de las cotizaciones a la Seguridad Social para las aportaciones realizadas por la empresa, igualándola con el límite fiscal deducible general, tal y como sucede en otros países europeos, aseguran.