Inditex, Rovi y Viscofan, entre los valores que mejor lidiarán con las subidas de tipos

Las compañías menos endeudada tienen más fácil afrontar el nuevo escenario

Las subidas de tipos de interés, que ya se están dejando sentir en el euríbor, también van a afectar a las compañías. Aquellas cotizadas más endeudadas, y con unos bonos más referenciados a tipos variables, serán las que más van a ver incrementada su factura financiera.

En cambio, valores españoles como Inditex, Rovi o Viscofan, o gigantes estadounidenses como Alphabet (matriz de Google) o Microsoft, afrontan este escenario con mucha mayor tranquilidad. El hecho de tener muy poca deuda y contar con unos flujos de caja positivos hace que las subidas de tipos apenas les vayan a afectar.

Claro está que sus cuentas no son inmunes a una ralentización del consumo o a la amenaza de una inminente recesión, pero no tener encima el peso de una pesada deuda hace que sus directivos tengan más flexibilidad para poder reaccionar al nuevo escenario.

Gestores de varias firmas de inversión seleccionan una decena de valores de calidad, con balances muy saneados y potencial de revalorización.

10. Fairfax Financial: el beneficio del alza de tipos en las aseguradoras

Fairfax Financial es un grupo canadiense que tiene negocios de seguros y gestión de activos. La firma es una de las preferidas de Emérito Quintana, asesor del fondo Numantia Patrimonio. “La subida de tipos les va a beneficiar mucho porque tienen en cartera 36.000 millones de dólares de renta fija de muy baja duración, así que el valor de sus bonos está cayendo mucho menos que el resto al subir los tipos de interés, y con los vencimientos de cada bono pueden reinvertir a tipos de interés más altos y aumentar sus ingresos”, apunta Quintana

A finales de 2021 ingresaban unos 530 millones anuales por intereses, cupones y dividendos. Como han ido reinvirtiendo a tipos más altos, a cierre de junio ese ritmo de ingresos habían subido a 950 millones anuales, y a cierre de septiembre será aún superior.

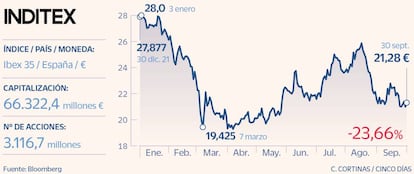

1. Inditex: una compañía con un balance sólido y sin deuda financiera

El fabricante de ropa es uno de los valores predilectos para aquellos gestores que buscan acciones de calidad y con bajo endeudamiento. Emilio Ortíz, director de inversiones de Mutuactivos, destaca que Inditex “tiene un modelo de negocio muy competitivo a nivel global, un balance muy sólido, sin deuda financiera, y un equipo gestor muy consolidado”. A los precios a los que ahora está cotizando “nos parece una buena inversión con vistas al medio-largo plazo”, defiende Ortiz. La entidad cotiza ahora en 21 euros, cerca de los mínimos de ocho años que tocó al inicio de la guerra de Ucrania, cuando anunció el cierre de sus 500 tiendas en Rusia. Javier Galán, director de inversiones en la gestora de Renta 4, también tiene a Inditex como una de las mayores posiciones en cartera. “Es una compañía que tiene caja neta y a la que no le van a afectar las subidas de tipos de interés”, explica.

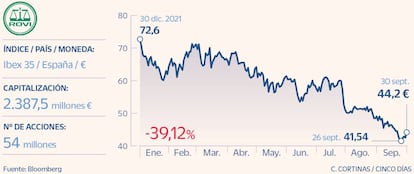

2. Rovi: correcciones excesivas en un valor con una posición de caja neta positiva

La compañía farmacéutica es especialmente apreciada por los gestores de la firma Finaccess. Lola Jaquotot explica que este valor no tendrá ningún tipo de penalización por las subidas de tipos “porque tiene posición de caja neta positiva” y cree que es una gran oportunidad de inversión. La gestora recuerda que el valor ha caído este año más de un 40%. “Creemos que esta penalización se explica porque el mercado ha vinculado en exceso su evolución a la de Moderna, con quien mantiene un acuerdo, pero obviando el resto de los negocios de Rovi”, reflexiona Jaquotot. La compañía está cotizando a 14 veces beneficio, “lo que nos parece un precio muy barato para comprar”.

Además, la experta subraya que en los próximos meses podría dar muy buenas noticias con medicamentos como Risperidone (un antisicótico) y Letrozole (un anticancerígeno).

3. Logista: márgenes muy estables y negocio casi monopolístico

Logista es una de las compañías que está mejor preparada para proteger sus márgenes contra la subida de la inflación y los precios del petróleo. Gran parte de sus contratos con compañías de tabaco o farmacéuticas están indexados al IPC, lo que les permiten traspasar el incremento del precio del combustible, aunque con cierto decalaje, normalmente mensual o trimestralmente. Alfonso de Gregorio, gestor en Finacces Value, recuerda que Logista “opera con unos márgenes muy estables del 24-25%” que, además, “están muy protegidos por las altas barreras de entrada que tiene el negocio donde Logista es casi un monopolio”. Por otra parte, la empresa tiene un balance muy sólido, con una gran capacidad de generación de caja. Aunque ha tenido un buen año en Bolsa, sigue cotizando lejos de los máximos alcanzados en 2017.

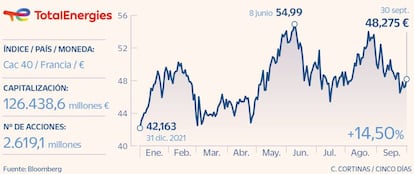

4. TotalEnergies: un apalancamiento estimado de casi cero

Petroleras y eléctricas resisten entre las preferencias de los inversores por su rentabilidad por dividendo y por la oportunidad de negocio que supone la transición energética. En el caso de la francesa TotalEnergies, también por la calidad de su balance. Según explica Juan José Fernández-Figares, director de análisis de Link Securities, “su nivel de endeudamiento es muy bajo, presentando una ratio deuda neta sobre el ebitda estimado de 2023 de casi cero”.

Destaca además que la compañía cotiza actualmente a PER muy bajo, de 3,8 veces estimado para 2023, y que la previsión para ese año de su rendimiento de flujo de caja libre es superior al 20%. “Ofrece una rentabilidad por dividendo muy atractiva, sensiblemente superior al 6%”, añade. En lo que va de año, las acciones de TotalEnergies se salvan de la quema y suben casi el 8%.

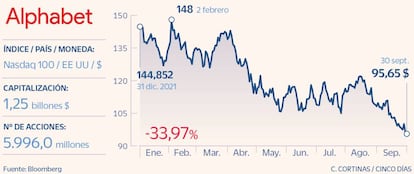

5. Alphabet: tipos que impactan en la valoración pero no en la deuda

La matriz de Google comparte con el resto de gigantes tecnológicos de EE UU el hecho de no tener apenas deuda neta. El alza de tipos está afectando a su cotización no ya por el impacto en el endeudamiento sino por su efecto sobre la valoración, ya que exige descontar unos flujos de caja futuros con un precio del dinero más elevado.

Los resultados del segundo trimestre quedaron por debajo de lo esperado, aunque no así los ingresos publicitarios. Las ventas del grupo alcanzaron los 69.690 millones de dólares y el ebit, los 19.453 millones, mientras que el flujo libre de caja a cierre de junio quedó en los 12.594 millones.

En lo que va de año, las acciones se desfondan más del 30%. Citi es una de las firmas que insiste en comprar, consejo que reitera tras la presentación de las nuevas funciones de Google Maps.

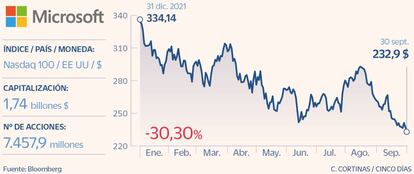

6. Microsoft: el 90% de los analistas que sigue el valor recomienda comprar

Las grandes tecnológicas de Estados Unidos tienen una situación financiera muy saneada. Javier Galán, director de inversiones de Renta 4, destaca que compañías como Microsoft tienen un importante atractivo. “Como no tienen deuda neta, podrán ver la crisis de la subida de tipos de interés desde la lejanía”, apunta el gestor.

La prestigiosa firma alemana Flossbach von Storch también ha seleccionado a Microsoft como una de sus empresas predilectas para su fondo de inversión Global Quality.

El consenso de mercado también es muy favorable respecto al potencial del valor. De los 58 analistas que siguen su evolución, 52 recomiendan aumentar la exposición al mismo. Y ninguno opta por vender. El potencial de revalorización que le otorgan después de las últimas correcciones es del 39%.

7. Stellantis: una caja neta superior a los 25.000 millones

La óptima gestión de balance permite a Stellantis afrontar las alzas de tipos con un saldo de caja neta superior a los 25.000 millones de euros. La compañía está sufriendo el castigo común a los valores de perfil cíclico y se ha visto lastrada por la falta de algunos componentes, principalmente chips, mañ común en el sector automovilístico. Pero según Juan Fernández-Figares, cotiza a unos múltiplos de derribo. A un PER estimado para 2023 de 2,7 veces y una rentabilidad por dividendo del 10%. “Además, su capacidad para generar caja libre es muy elevada, con un rendimiento de flujo de caja libre estimado para 2023 cercano al 20%”, explica.

El valor entraña el riesgo de una revisión a la baja en los resultados ante el deterioro económico aunque, aun así, “la compañía seguiría cotizando a múltiplos atractivos”, según Fernández-Figares.

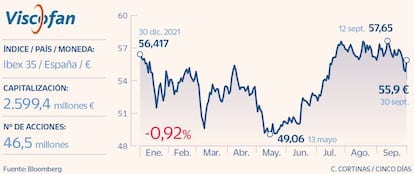

8. Viscofan: envoltorios que resisten el embate de la inflación

Para Javier Galán, director de inversiones de la gestora de Renta 4, Viscofan “es una de las compañías españolas que no se va a ver afectada por la subida de los gastos financieros”. La compañía ya presentó en el primer semestre del año unos resultados con récord de ventas de 568 millones de euros, gracias al aumento del negocio y en buena parte también a la capacidad de trasladar el alza de la inflación al cliente final con aumentos de precios. La compañía navarra de envolturas para la alimentación es, junto a Ence, el valor español favorito para Berenberg. El consenso de mercado tiene un 93% consejos de compra para Viscofan y ninguno de venta.

Las acciones de la compañía, que presentará resultados el próximo 20 de octubre, pierden casi el 2% en lo que va de año y remontan el 13% desde los mínimos anuales de mayo.

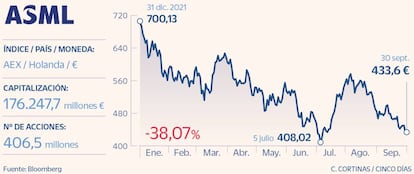

9. ASML: tecnología muy potente con un bajo endeudamiento

El fabricante neerlandés de componentes para la industria de semiconductores es uno de los valores predilectos para el equipo de Bolsa de Renta 4. “Se trata de una compañía que tiene un nivel de endeudamiento muy bajo”, apunta Javier Galán, director de inversiones de la gestora.

ASML se ha convertido en el líder indiscutible de la litografía ultravioleta extrema (UVE), una de las técnicas más precisas para la imprimación de microchips cada vez más pequeños.

Christopher Gannatti, jefe de análisis de WisdomTree, recuerda que al tratarse de una industria tan estratégica, Estados Unidos y Países Bajos firmaron un acuerdo para no comprar máquinas de UVE en China.

Desde la prestigiosa gestora española Bestinver han ido aumentando su exposición a ASML en los últimos meses.