Italia vota y su prima de riesgo y la UE se ponen en guardia

Georgia Meloni ha evitado el tono antieuropeísta de Salvini en 2018 ya que el país depende de los fondos que libera Bruselas. La llegada al poder de la extrema derecha plantea grandes interrogantes en el proyecto europeo y la postura común de la UE frente a Rusia

La coalición de centroderecha liderada por la formación neofascista Fratelli d’Italia de Giorgia Meloni, la Liga de Matteo Salvini y Forza Italia de Silvio Berlusconi parece que obtendrá la mayoría parlamentaria en las elecciones de este domingo en Italia, tras los últimos sondeos. La convocatoria reclama la atención de los inversores puesto que se trata de un brusco cambio de signo político frente a la ortodoxia del anterior primer ministro, Mario Draghi.

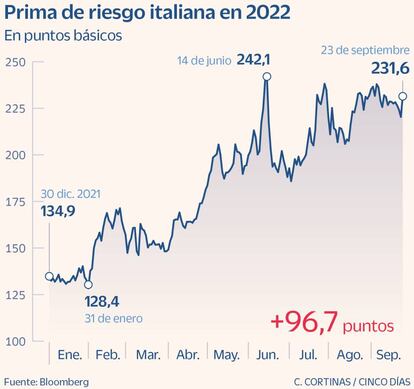

La prima de riesgo italiana se ha tensionado estos días en paralelo a la rápida subida de rentabilidades de la deuda común a toda la zona euro, pero Italia es el eslabón más vulnerable en el club europeo ante el alza de tipos por su elevado endeudamiento y cualquier desviación presupuestaria va a ser observada con lupa y con temor. Más aún un desafío a la disciplina fiscal de Bruselas. El rendimiento del bono italiano subió el viernes más de 15 puntos básicos, al 4,3%.

Como indica Azad Zangana, economista sénior y estratega para Europa de Schroders, “a los inversores les preocupa que, si de las próximas elecciones sale una coalición populista, aumente el déficit público de forma insostenible, baje el rating de su deuda (actualmente en BBB+), provocando que se disparen los bonos”. Pero Italia no tiene mucho margen para aventuras. Su bono a 10 años está al 4,3% y su endeudamiento es uno de los más altos, solo superado por Grecia, con un porcentaje sobre PIB del 156% y la previsión de alcanzar los 2,89 billones de euros al cierre de este año.

Son cifras que hacen difícil salirse de la ortodoxia, suavizada tras la pandemia, que exige la Comisión Europea, cuando además Italia precisa de los 200.000 millones de euros de fondos de la UE de su Mecanismo de Recuperación y Resiliencia posterior a la crisis. La propuesta electoral de la coalición de derechas en materia económica es un impuesto único, una reforma al alza de las pensiones y amnistía fiscal. François Raynaud, gestor de multiactivos de Edmond de Rothschild AM, explica en un reciente informe que “la coalición de derechas prevé muchas reducciones fiscales y de gasto, pero no indica cómo financiarlas, excepto reclamando nuevos fondos europeos”. Y añade: “Desviarse de las normas presupuestarias podría impedir el uso de la nueva herramienta antifragmentación del BCE si fuera necesario”, indica.

Así, además de la contundencia de los datos, Italia no puede permitirse veleidades antieuropeístas, como hizo Salvini en 2018, con un discurso antieuropeísta que Giorgia Meloni, favorita en los sondeos como nueva primera ministra, se ha cuidado mucho en evitar. Pedro del Pozo, director de inversiones en Mutualidad de la Abogacía, comenta que Italia no puede cortar el cordón umbilical con Europa, a pesar de que el choque con Bruselas puede ir más allá de lo económico y revertir el firme apoyo mostrado hacia Ucrania, fracturando la unidad de respuesta de la UE frente a Rusia. “Tampoco se puede permitir rentabilidades en su bono a 10 años superiores al 4%. Desde un punto de vista de la inversión, vemos a Italia más como oportunidad que como problema, y llevamos tiempo comprando su deuda”, concluye Del Pozo.

Desde Goldman Sachs estiman que tras el endurecimiento de la política monetaria del BCE, “los pagos de intereses de la deuda italiana en porcentaje del PIB podrían volver a los niveles de 2016 ya en 2024”. Las cosas, pues, se complicarán solas sin necesidad de que el nuevo Gobierno las haga aún más difíciles.

Por ello, Georgia Meloni, líder de Fratelli d’Italia, ha ido rebajando su discurso antieuropeo y no tendrá más remedio, a decir de los expertos, que seguir las políticas ortodoxas de Mario Draghi, que abandonó la presidencia a finales del pasado mes de julio. Como indican en un reciente estudio de Citi, “la retórica antieuropea ya no gana votos y ahora está claro, esa postura es contraproducente para las posibilidades de sus defensores de cumplir sus promesas y, en última instancia, permanecer en el poder”, indican. Hannah Piper, gestora de Schroders, también encuentra la economía italiana más fuerte que al principio del último periodo recesivo (2016-18). “El impulso del PIB es más fuerte que el de Alemania o Francia gracias al buen trabajo del Gobierno de Draghi, a las favorables transferencias de fondos de la UE y al mecanismo del BCE para mantener bajo control el coste de financiación de Italia”, indica.

Por su parte, Goldman Sachs muestra preocupación sobre la dependencia del gas ruso, solo superada por Alemania. “La intensidad energética relativa de la economía italiana la hace más vulnerable al aumento de los precios de la energía, lo que representa un riesgo a la baja para el crecimiento real, que ya será anémico en 2023 (0,6%)”, explican. El último dato del segundo trimestre del año apuntó a un crecimiento del 1,1% sobre el periodo anterior.

Al desafío económico que le plantean a Italia el gas y las alzas de tipos se añadirán previsiblemente las dificultades para formar un nuevo Gobierno de coalición, en un país que ha hecho de lo efímero en política casi una seña de identidad: desde la Segunda Guerra Mundial sus Gobiernos han durado de media 18 meses.