Las SPAC pinchan y comienzan a realizar reembolsos a sus inversores

Se han paralizado en EE UU operaciones por 32.300 millones hasta junio

El vehículo de inversión de moda en Estados Unidos en 2020 y 2021 ha pinchado en hueso. Las special purpose acquisition companies (SPAC) vivieron su eclosión a partir del tercer trimestre de 2020 con la adopción masiva por parte de grandes inversores, famosos y deportistas. Las SPAC se vieron impulsadas por la fuerte liquidez que había en el mercado y la promesa de que en un plazo de dos años comprarían una empresa no cotizada y se fusionarían con ella. Pero tras el fuerte crecimiento inicial, la falta de oportunidades de compra y la volatilidad del mercado han provocado una ralentización de estos cascarones vacíos tanto en EE UU como en Europa y ha comenzado un goteo de reembolsos.

Después "del fuerte boom de las SPAC de los últimos años el mercado se ha sobrecalentado y la falta de oportunidades de inversión ha llevado a la devolución de dinero a los inversores", explican fuentes de KPMG.

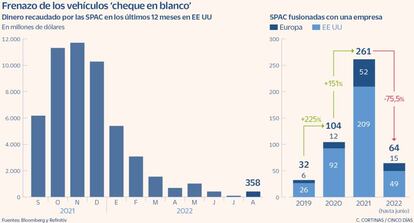

En el primer semestre del año se cancelaron en

EE UU una treintena de fusiones de empresas con SPAC según datos de Dealogic. Una cifra cinco veces superior a las seis operaciones con SPAC canceladas en 2020. Entre ellas, el acuerdo del bróker eToro con el vehículo FinTech Acquisition Corp. V, anunciado en 2021 y que iba a suponer el debut de la plataforma en el Nasdaq con una valoración inicial de unos 10.400 millones de dólares que posteriormente se redujo a 8.800 millones de dólares. Dealogic calcula que en los seis primeros meses del año se han roto operaciones valoradas en más de 32.000 millones de dólares, unos 32.300 millones de euros al cambio.

Al mismo tiempo este año se está produciendo una elevada tasa de reembolso del efectivo a los inversores este año, según Mergermarket. De media más del 80% de los inversores han solicitado la devolución de su inversión una vez que se ha anunciado cuál era el objetivo de compra del vehículo cheque en blanco y no ha sido del agrado de los partícipes.

Entre las SPAC más conocidas que han dado marcha atrás y han realizado reembolsos a sus inversores está la impulsada por el inversor estadounidense Bill Ackman. Pershing Square Tontine Holdings, que así se llama la SPAC, acordó en julio 2021 la compra de un 10% de Universal Music por 4.000 millones de dólares. Poco después canceló la operación por las trabas del supervisor del mercado estadounidense, la SEC. Y el pasado mes de julio Ackman daba la marcha atrás definitiva al vehículo y anunciaba la devolución de los 4.000 millones de dólares recaudados entre distintos inversores.

El inversor justificó su decisión en que no había encontrado ninguna empresa adecuada con la que fusionar su SPAC, y que la volatilidad del mercado, unida a la competencia de las salidas a Bolsa tradicionales, no había favorecido al instrumento.

Desde White & Case apuntan en un informe reciente que en el caso del mercado estadounidense las SPAC podrían volver a su senda de crecimiento cuando la renta variable toque fondo –el S&P 500 cae en el año 17,4%– y haya una mayor claridad regulatoria. Y es que además el supervisor del mercado de EE UU, la SEC, lanzó en abril una advertencia sobre este tipo de vehículos que exigirá más información a estas compañías. En concreto, requerirá más detalle sobre los promotores de estos vehículos y sobre posibles conflictos de interés, en una nueva exigencia regulatoria con la que se busca ofrecer al inversor la misma protección que en cualquier oferta pública de venta (OPV).

Su crecimiento se ralentiza

Estados Unidos. En los seis primeros meses del año se han producido 49 fusiones de SPAC con compañías estadounidenses. Una cifra muy alejada de las 209 surgidas en todo el año anterior, según datos de Refinitiv recopilados por White & Case.

Europa. Hasta el segundo semestre del año había listadas en las Bolsas europeas un total de 85 SPAC ya fusionadas con una empresa, de las que solo 15 se han producido a lo largo de 2022. Por países, Reino Unido, Alemania e Italia son los que cuentan con más vehículos de inversión de este tipo.

España. Las dudas fiscales y societarias sobre este tipo de vehículo en España penalizó su aparición en el mercado nacional propiciando que los inversores interesados acudieran a otras plazas. AZ Capital Spear, impulsada por el banco de inversión español AZ Capital, cotiza en Ámsterdam, mientras que Wallbox Codere Online y Levere lo hacen en Wall Street.