Las primas periféricas se disparan y ponen a prueba los planes de Lagarde

El diferencial entre la deuda alemana e italiana se amplía a los 225 puntos básicos

La periferia de la zona euro vuelve a emerger como un dolor de cabeza. El BCE aún no ha movido ficha, pero los inversores ya han puesto en precio el fin de los tipos cero y subidas graduales para combatir la inflación. Aunque el alza de las rentabilidades ha sido una corriente imperante a lo largo de 2022, en las últimas semanas ha cobrado un protagonismo especial. Ninguna referencia escapa a esta tendencia, pero vuelven a ser los países del sur de Europa los que concentran el castigo de los inversores.

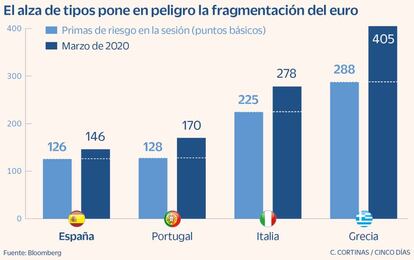

Las primas de riesgo, que en la crisis de deuda de hace una década acaparaban los titulares, vuelven a primera línea. En la última semana el diferencial entre el bono alemán y el italiano con vencimiento en 2032 se ha ampliado 12 puntos básicos y se sitúa en los 225, un movimiento del que no escapan España, Portugal y Grecia con sus primas de riesgo en los 126 , 128 y 288 puntos, respectivamente. Estos niveles empiezan a dar vértigo, pero todavía están lejos de las cotas que registraban en marzo de 2020. Antes de que el BCE pusiera en marcha el programa de compras frente a la pandemia (PEPP) el riesgo país de Italia, España y Portugal llegaron a situarse entre los 278 y 146 puntos básicos.

“La dificultad para que el BCE aplique su nueva estrategia monetaria es la dispersión de los tipos de interés entre los distintos países de la zona. El BCE tendrá que ajustar su estrategia para limitar el riesgo de fragmentación financiera”, señala Philippe Waechter, jefe de investigación económica de Ostrum AM. Controlar la inflación y evitar que la retirada de los estímulos reviva los fantasmas del pasado son los dos grandes retos a los que se enfrenta Christine Lagarde en los próximos meses. La institución monetaria no quiso dar detalles, pero reiteró el compromiso de evitar la fragmentación.

El departamento de análisis de ING señala a la reinversión de la cartera de PEPP como la primera línea de defensa, una estrategia que se extenderá al menos hasta 2024. Aunque las compras netas lleguen a su fin en julio, los expertos afirman que las reinversiones continúan siendo un signo de permanencia que era necesario en un período en el que se espera que las referencias menos favorecidas sufran una mayor tensión. Los fundamentales, que en los periodos de expansión cuantitativa habían quedado eclipsados, son ahora la principal garantía para los inversores. Los desequilibrios económicos como la abultada deuda y los elevados déficits amenazan con poner contra las cuerdas la recuperación y sostenibilidad financiera.

Aunque en las últimas jornadas los inversores se han dejado llevar por los nervios, la agencia de calificación Moody’s ha intentado con poco éxito aplacar los temores. La firma apunta que siempre que los países mantengan la confianza de los inversores y que el BCE no se vea obligado a realizar rápidas subidas de tipos, el alza de las tasas tardará en repercutir en un incremento de los costes de financiación. Desde Moody’s destacan que en los últimos años los países han hecho los deberes para blindarse del alza de los tipos y han aprovechado las buenas condiciones financieras para endeudarse a largo plazo. El objetivo no es otro que alargar los vencimientos de la deuda. España es el mejor ejemplo de esta tendencia. La vida media de la cartera de deuda se sitúa en los 8,2 años. “Un crecimiento económico saludable en términos nominales también debería garantizar un desapalancamiento continuado”, remarcan desde la agencia.