Las aerolíneas afrontan un alza del 25% en costes por el fuel pese a las coberturas

Moody’s y Barclays creen que la subida del combustible se trasladará al precio de los billetes

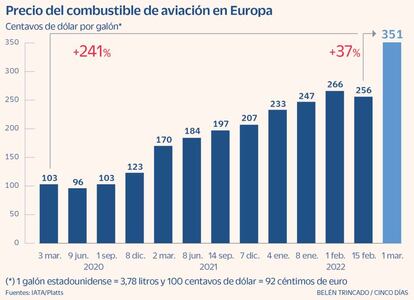

La invasión de Ucrania y el agravamiento de la crisis energética han cogido con el paso cambiado al sector aéreo, y eso lo podrían pagar los viajeros. Las mayores referencias europeas venían de rebajar sus coberturas sobre el combustible después de que estas fueran un lastre por la práctica desaparición del tráfico durante 2020 y la lenta recuperación en 2021. Algunas como Wizz o SAS llegaron a suprimir el escudo, lo que ahora se presenta como un problema en un contexto de combustible disparado: el barril de Brent ha pasado de los 79 dólares del inicio de año a terrenos de 130, y el fuel para aviones se ha encarecido un 106% desde marzo de 2021.

Un informe publicado ayer por Moody’s indica que las referencias europeas del sector cuentan con una media del 50% de su consumo cubierto a precios fijos para este año. Pero los analistas de la agencia estiman que un alza del 50% al 60% en el combustible para una compañía aérea que tenga protegidas el 60% de sus necesidades supone entre el 20% y el 25% de alza en los costes por combustible. Y estos pesan un 22% sobre los ingresos de la industria.

Desde Moody’s se da como muy posible el traslado de esta tensión al billete, con un potencial encarecimiento del 5%, con el fin de proteger la dañada rentabilidad de las operaciones.

Los analistas ven posible el traslado del sobrecoste al billete, con un potencial encarecimiento del 5%

Un efecto que también avistan los analistas de Barclays, pero dependerá de los niveles que alcance el fuel y de la elasticidad de la demanda en cada ruta.

Entre las mayores compañías europeas, Lufthansa busca cubrir hasta el 65% de sus previsiones de consumo; IAG tiene protegido el 60% de media en el año (70% en el primer trimestre, 65% en el segundo, un 56% en el tercero y el 45% en el cuarto); Easyjet está también en un 60% hasta septiembre, y Air France-KLM llega al 50%.

Por encima de todas destaca Ryanair, líder en tráfico de viajeros, con coberturas sobre el 80% de sus necesidades de fuel este año, lo que se traduce en una ventaja competitiva. La citada Wizz Air ha reaccionado a última hora y logra coberturas sobre el 40% al 50% de su consumo estimado para los próximos cuatro meses.

Está por ver cuál será el impacto del conflicto de Ucrania sobre las reservas de asientos hasta octubre, después de que mejoraran significativamente hasta Semana Santa. Y se ha instalado la incertidumbre sobre la evolución del crudo cuando las coberturas de las aerolíneas decaen notablemente en 2023, lo que afectaría a su recuperación.

Mirando hacia el otro lado del planeta, Barclays ve señales positivas para los vuelos transatlánticos. La capacidad para este verano presenta un grado de recuperación del 86% frente a 2019. Eso sí, un precio del Brent por encima de los 120 dólares por barril amenaza de nuevo la reactivación. Ya hay dos aerolíneas aumentando capacidad en los corredores del Atlántico respecto al verano previo a la pandemia: United, que ha crecido hacia Grecia, Alemania o Italia, y Air France-KLM, que ha elevado frecuencias. Un efecto que compensa la desaparición de Norwegian o la contracción de ITA.

En el caso de IAG y Lufthansa, se ha apostado tanto por la recuperación de rutas como por potenciar muchas de las que estaban ya en marcha.

Baja influencia directa de Rusia y Ucrania

La mayor parte de las aerolíneas y aeropuertos europeos tienen baja exposición a rutas hacia Rusia y Ucrania. Entre las compañías ajenas a esos dos países, la más afectada es Wizz, con un 9% de su programación de verano tocada por el conflicto. Turkish tiene un 2,5% de su capacidad enfocada a Rusia, y entre el resto de grandes aerolíneas el nivel de exposición es inferior al 2% sobre la oferta total de asientos.

Los mayores aeropuertos del continente apenas cuentan con un 1% de su tráfico relacionado con Rusia y Ucrania, según argumentó ayer Moody’s. El de Praga es el de mayores frecuencias a esos dos países, con el 5% del total.

La prohibición de sobrevolar Rusia para las compañías que enlazan Europa con Asia sí se ha convertido en un problema para determinadas compañías. Finnair tenía al 40% de su capacidad hacia la región Asia-Pacífico tocando cielos rusos, mientras que el resto del sector oscila entre el 10% y el 20%. El consejero delegado de IAG, Luis Gallego, expresó el 25 de febrero que firmas como British Airways están acostumbradas a tomar caminos alternativos a Ucrania y Rusia cuando la climatología no acompaña.

Pese a ello, el incremento de costes por vuelos más largos y un combustible más caro puede suponer el cierre temporal de rutas o restricciones de capacidad. Este último escenario podría impactar en la actividad del aeropuerto londinense de Heathrow por su alta exposición al mercado asiático.