La Sirena, en proceso de reordenación tras la entrada del nuevo accionista

La empresa busca alcanzar un perfil de deuda más ordenado y de menor coste

Fue allá por 1983 cuando Ramona Solé y Josep Maria Cernuda fundaron La Sirena a través de la apertura de la primera tienda física a las afueras de Terrassa (Barcelona). Aquel proyecto disruptivo para la fecha, que suponía el autoservicio de productos congelados a granel, no fue más que el comienzo de la andadura de una compañía que actualmente opera 271 tiendas (226 en Cataluña y 45 en Madrid).

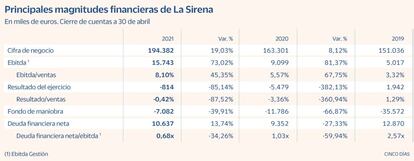

A través de esta red de tiendas, que constituyen su principal canal de distribución (representa el 96,5% de las ventas, con el restante 3,5% repartido entre el canal wholesale y online), La Sirena alcanzó una cifra de negocio de 194,4 millones de euros en 2021 (con datos de cierre en el mes de abril), incrementándose sus ventas en un 19% respecto al ejercicio previo. Este crecimiento, que también tuvo su reflejo en el resultado operativo (ebitda), que se situó en 15,7 millones de euros, estuvo fundamentado no solo en el desarrollo inorgánico (+12 tiendas), sino por un año marcado por el Covid-19.

La necesaria implantación del estado de alarma en España y las diferentes restricciones de movilidad durante varias fases del año 2020 supusieron un importante incremento del consumo en el hogar, aumentando la demanda alimentaria, y consecuentemente, de productos congelados. Este entorno propicio lo supo aprovechar La Sirena en base a su consolidado posicionamiento competitivo como especialista, el cual se apoya en una marca reconocida y una oferta amplia y de calidad.

Si bien los resultados de la compañía han evolucionado favorablemente, especialmente tras la incorporación de Jorge Benlloch como director general en 2018, los hasta la fecha propietarios de la empresa no han contado con el apoyo suficiente de las entidades financieras, motivo por el cual se optó en su momento por fuentes de financiación alternativas.

Es en julio de 2021, con la entrada del family office de José Elías (Excelsior Times), momento en el cual se produce un punto de inflexión. Este nuevo accionista, principalmente reconocido por ser propietario y fundador del grupo energético Audax, además de sus inversiones en las industrias sanitaria, tecnológica e inmobiliaria, no solo ha aportado un músculo financiero contrastado y estabilidad a la propiedad, sino que está teniendo un rol clave en la reorganización de la estructura de financiación de La Sirena.

Oxígeno

La apuesta de José Elías por la compañía, ratificada con la aportación de financiación vía intragrupo, junto a su experiencia en el mercado de capitales han dado oxígeno a una compañía que busca alcanzar un perfil de deuda más ordenado y de menor coste. En vías de la consecución de este objetivo, cabe señalar la reciente emisión de dos programas en MARF, uno de bonos y otro de pagarés por valor de 100 millones de euros cada uno.

Bajo el amparo del programa de pagarés, La Sirena colocó el pasado diciembre dos emisiones por valor conjunto de 24,4 millones de euros (21,6 millones de euros y 2,8 millones de euros, con vencimientos en marzo y junio respectivamente). Estas primeras actuaciones, junto a las previstas en próximos meses, se espera permitan a la compañía mostrar una mayor solidez en su estructura y siente las bases para seguir apostando por un business plan intensivo en crecimiento.

Desde Axesor Rating consideramos que una vez La Sirena acabe de optimizar su estructura financiera, esta presentará una situación financiera adecuada que se verá apoyada por un negocio consolidado en un sector de primera necesidad dentro de una categoría que se espera que crezca por encima del sector al atender las necesidades de unas familias que disponen cada vez de menos tiempo para la compra y elaboración de la comida diaria.