Las rentabilidades de la deuda suben por las expectativas de alza de tipos en 2022

El bono alemán a dos años sube a máximos de 2015

La política monetaria domina los mercados. Mientras algunos bancos centrales como la Reserva Federal o el Banco de Inglaterra han confirmado su intención de acelerar la retirada de los estímulos para poner freno a la inflación, la institución que dirige Christine Lagarde se muestra mucho más ambigua. Aunque la presidenta del BCE señaló en semanas anteriores que no tiene motivos para seguir los pasos de la Fed, la comparecencia tras la cita de este mes ha resultado más agresiva de los previsto.

El endurecimiento del tono asegurando que hay más riesgos inflacionistas en el corto plazo fue interpretado como una advertencia de que el fin de tipos cero está cada día más cerca. Los inversores no tardaron en poner en precio una subida de las tasas. La mayoría prevé que el BCE aumente los tipos en 20 puntos básicos en septiembre, tres meses antes que lo barajado por los más agresivos.

Donde más dejaron sentir estas expectativas fue en la deuda, el activo más sensible a la política monetaria. Los inversores redujeron su exposición a la renta fija, un movimiento que se tradujo en un repunte de las rentabilidades y la consiguiente caída en precio. La subida de los rendimientos fue generalizada. Es decir, abarcó a todos los plazos en igual intensidad y a todas las nacionalidades desde los países más seguros como Alemania y Francia a los periféricos como Italia, España y Portugal.

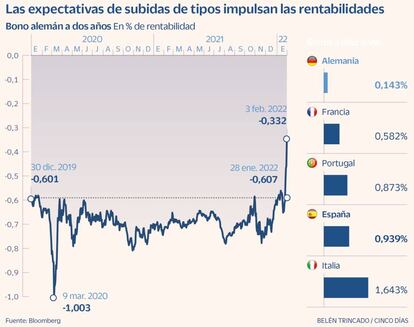

El rendimiento de la deuda española a dos años repuntó 15 puntos básicos y se aproxima al filo del 1%, máximos de abril de 2020, los primeros meses tras el estallido de la pandemia. Por su parte, la deuda italiana, que a comienzos de la semana se beneficiaba de la reelección de Sergio Mattarella como presidente de la República de Italia y la continuidad de Mario Draghi al frente del Ejecutivo, se olvida de las cuestiones políticas y mira al BCE. Los títulos con vencimiento en 2032 suben 21 puntos básicos, hasta el 1,64%. Otras referencias más seguras como la deuda francesa y alemana se anotan 10 y 13 puntos básicos hasta el 0,58% y el 0,14% ((máximos de marzo de 2019)) respectivamente.

En los plazos más cortos, los más sensibles a la subida de tipos, los repuntes fueron similares. La deuda alemana a dos años subió 12 puntos básicos, hasta el -0,33%, máximos de 2015. El hecho de que la intensidad de los ascensos sea similar en los plazos cortos y largos viene a confirmar que los inversores esperan un endurecimiento más moderado al que pretende aplicar la Fed para la que el mercado prevé entre cuatro y siete subidas de las tasas en 2022.

Fuera de la zona euro, la subida de los tipos por parte del Banco de Inglaterra sirvieron de impulso a la rentabilidad de la deuda a 10, que se sitúa en al filo del 1,64%, máximos de tres años.