10 valores europeos para afrontar la inflación y el alza de tipos

Las firmas cíclicas y tecnológicas alemanas y francesas son las favoritas de los gestores

La Bolsa europea arranca el año con la esperanza de que sea un ejercicio de ganancias, aunque seguramente más modestas que el año pasado, y de poder sacar partido del actual escenario de inflación y subidas de tipos en Estados Unidos.

Los elevados precios están acelerando la retirada de estímulos por parte de la Reserva Federal e impulsando las rentabilidades de la deuda. Y en este contexto de inflación y coste de financiación más alto, sin perder de vista la previsión de crecimiento económico, la Bolsa europea cuenta con importantes bazas a su favor. La composición de perfil más cíclico de sus índices es la principal y por esta vez, puede resultar en una ganancia superior a la de Wall Street.

Los gestores muestran predilección por compañías industriales y de componente tecnológico de los parqués alemán y francés, hacia los que los propios inversores estadounidenses han comenzado a dirigir su atención en el inicio de año. A continuación, un listado de algunos de los valores europeos más prometedores de 2022.

UniCredit: Sólida posición de capital y remuneración al accionista

La entidad italiana es el único banco que aparece entre los valores europeos predilectos de Goldman Sachs. De hecho, a pesar del tirón con que ha arrancado el sector financiero en Bolsa, aún son fuertes las reticencias de muchos gestores a apostar por la banca europea, a la vista de que el alza efectiva de tipos en la zona euro aún tardará en llegar y en reflejarse en la cuenta de resultados.

UniCredit ha sido una de las últimas incorporaciones de Goldman Sachs a su lista de valores europeos favoritos, a finales del pasado noviembre, antes de que la entidad anunciara su plan estratégico hasta 2024. Bajo las riendas de Andrea Orcel, el banco espera que ese año su beneficio neto supere los 4.500 millones de euros y distribuir al menos 16.000 millones entre los accionistas, contando el pago de dividendo y la recompra de acciones. Goldman destaca su sólida posición de capital y la remuneración al accionista, al igual que Citi, que lo tiene con recomendación de compra y una valoración de 15,7 euros por acción.

La acción de UniCredit se resintió esta semana ante la posible compra del banco ruso Otkritie, que fue rescatado en 2017. Citi reconoce el potencial del mercado ruso, aunque también advierte del riesgo geopolítico de Rusia.

Alstom: El potencial del giro verde del transporte público

Las acciones del grupo industrial francés han comenzado el año con fuerza, con un alza superior al 8%, después de retroceder el 32,5% en 2021. Los inversores están tomando posiciones en estos primeros días del año en aquellos valores que sufrieron el pasado ejercicio pero que tienen favorables perspectivas, como es el caso de Alstom. Pese a su descenso de 2021, la recomendación mayoritaria para los títulos de Alstom es de compra, del 77,3% sobre el total según el consenso de Bloomberg.

Mutuactivos es una de las firmas que apuesta por el valor. “Alstom se va a beneficiar de las tendencias actuales de fomento de un transporte público respetuoso con el medio ambiente, que se verán impulsadas por los planes de estímulos que han puesto en marcha la mayoría de las Administraciones a raíz de la pandemia”, explica Joaquín Ferrer, responsable de producto para Europa de la gestora. En su opinión, Alstom ya habría pasado lo peor de la integración de Bombardier y ha entrado en una fase de progresivo crecimiento en la generación de caja. “Creemos que la compañía no necesita una inyección de capital, como el precio de la acción parece descontar”, añade. Las acciones de Alstom cotizan con un PER estimado para este año de 24 veces.

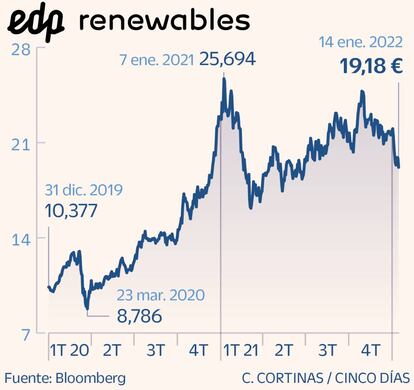

EDP Renováveis: Oportunidad para volver a las renovables tras la corrección

El sector de las energías renovables no pasa por un buen momento en Bolsa. Sigue purgando las fuertes subidas de 2020, en que se dispararon los valores de energías alternativas ante la perspectiva de que el mundo posterior a la pandemia sería eminentemente verde. Las cotizaciones alcanzaron niveles propios de burbuja y después llegó la corrección, con los inversores ya dispuestos a diseccionar la viabilidad de unos objetivos de producción de energía renovable en ocasiones faraónicos. Pero los millonarios fondos públicos que van a respaldar la transición energética hacia lo renovable y la evidencia de que es una tendencia de futuro imparable mantienen el interés de los inversores por estas compañías, que ahora cotizan a precios mucho más atractivos.

Gonzalo Lardiés, gestor de renta variable de Andbank, elige a la portuguesa EDP Renováveis como apuesta por la energía renovable para su fondo europeo. La ha incorporado a su cartera recientemente a la vista de que “tras la burbuja de 2020, ha corregido y está a precios razonables. Y el potencial de la energía renovable sigue estando ahí”.

En el inicio de año, la acción cae el 12%, que se suma al descenso del 3,55% de 2021. El 41% del consenso de analistas aconseja comprar, según Bloomberg.

Kion: Liderazgo industrial y tecnológico para la logística

El grupo industrial alemán Kion es una de las apuestas predilectas de Trea Asset Management para su fondo de renta variable europea. Esta compañía se dedica a la automatización de la tarea en almacenes y camiones industriales, con el uso de carretillas elevadoras, y se está beneficiando del auge que vive la logística. En el último año sus acciones se han revalorizado cerca del 20%, aunque en el inicio de 2022 sufren un descenso de más del 6%.

El consenso de Bloomberg le da un potencial superior al 18%, con un 68% de recomendaciones de compra y apenas un 4,5% de venta. El valor está de hecho atrayendo la atención de las firmas de inversión en el inicio del año: Exane BNP Paribas acaba de reanudar la cobertura con un consejo de sobreponderar y un precio objetivo de 126 euros (frente a los 92 del precio actual) y Oddo BHF ha iniciado el seguimiento también con recomendación de compra y una valoración de 124 euros por título.

Además de Trea AM, Kion es uno de los valores destacados para Singular Asset Management y una de las principales posiciones de su fondo Belgravia Epsilon. La firma defiende que la cartera de pedidos con la que cuenta Kion ofrece visibilidad para las ventas de los próximos años.

ASM International: El poder europeo de los semiconductores

La tecnología también existe en Europa y hay un puñado de compañías que fabrican el que hoy día es el bien más preciado para el sector tecnológico, los semiconductores. Las empresas europeas especializadas en el proceso de fabricación de chips se están beneficiando de la diversificación geográfica que buscan sus clientes, que están rebajando su dependencia de la producción en Taiwán en un momento de tensión geopolítica con China en favor de proveedores más próximos, según explica Xavier Brun, gestor de renta variable europea de Trea AM.

El fondo que gestiona tiene en los semiconductores una de sus apuestas, ante la perspectiva de una fuerte demanda sustentada en fenómenos como el auge del coche eléctrico. Ve atractivas a la francesa Soitec y, en especial, a la holandesa ASM International. “No tiene deuda y es poco intensiva en capital, lo que le favorece en un momento de elevada inflación, frente a las compañías más endeudadas”, explica Brun.

ASM International tiene un consejo mayoritario de compra, del 70% según Bloomberg. Credit Suisse hace una de las apuestas más decididas por el valor y acaba de iniciar la cobertura con un precio objetivo de 490 euros, dándole un potencial del 36%.

Engie: Energética integrada y con buen perfil renovable

La energética francesa es la incorporación más reciente a la lista de valores europeos predilectos de Goldman Sachs de este mes de enero. A pesar de pertenecer a un sector en el disparadero por el riesgo regulatorio a causa del alza del precio de la electricidad, a Engie le favorecería su condición de energética integrada, dedicada a la electricidad, el gas natural, el petróleo y las energías renovables. “A medida que avance el año, esperamos que los inversores confíen de forma creciente en las utilities integradas, puesto que estas compañías cotizan con múltiplos más baratos que otros subsegmentos”, señala Goldman Sachs. Así, Engie lograba desmarcarse el viernes del duro castigo que sufrió EDF, de hasta el 25%, por las medidas del Gobierno galo para rebajar el precio de la electricidad. Engie cerró el viernes plano.

Goldman Sachs añade que Engie ofrece la mejor relación de riesgo y rentabilidad por su cambio de modelo hacia las renovables. El conjunto del mercado comparte esta visión positiva y la recomendación de compra es mayoritaria, del 86% del total, y sin ninguna recomendación de venta, según los datos de Bloomberg. En el año suma un alza de casi el 4% y queda casi en tablas en el balance del último año.

Barry Callebout: La baza de la recuperación del consumo

El actual entorno de elevada inflación que está acelerando la retirada de estímulos monetarios y el alza de rentabilidades de la deuda es en principio perjudicial para el consumo básico. El sector está sufriendo el deterioro en sus márgenes que supone el encarecimiento de las materias primas y si bien puede optar por elevar los precios de sus productos a la venta, también afronta el reto de no perder clientes.

Goldman Sachs y Citi desaconsejan los sectores de consumo básico, alimentación y bebidas por el impacto del alza en los costes. Pero un entorno adverso es también el momento en que las compañías más fuertes pueden diferenciarse de la competencia. En Mutuactivos eligen a la suiza Barry Callebout en su apuesta por la recuperación del sector de consumo en Bolsa. Se trata de una compañía líder mundial en el sector de cacao y chocolate. “Además de tener marcas propias, suministra a otras compañías chocolateras.

Su crecimiento viene de la expansión geográfica y, en particular, de la subcontratación de la actividad de producción de chocolate de otras compañías, que prefieren centrarse en otra parte de la cadena de valor”, explica la gestora. En el último año, el valor sube el 9% y casi el 80% en el último lustro.

Clasquin: La joya diminuta del transporte en pandemia

Los valores pequeños y medianos también tienen cabida en las carteras recomendadas de compañías europeas. En Trea Asset Management apuestan por la francesa Clasquin, que ha duplicado su valor en Bolsa en el último año y aun así apenas capitaliza 170 millones de euros. Una cifra mínima que la deja fuera del radar de los grandes fondos de inversión, que optan por compañías de mucha mayor capitalización y liquidez en Bolsa asegurada. Clasquin es la vía por la que Trea AM apuesta por el transporte como uno de los ejes que moverán la economía y el mercado en los próximos meses. Esta compañía se dedica a dar servicios de logística de transporte a las empresas, tanto marítimo como aéreo, y para Xavier Brun, gestor de Trea, tiene un perfil muy parecido de cara al futuro al del líder actual del sector, la danesa DSV. “Y Clasquin cotiza a ratios más baratos”, defiende.

En lo que va de este ejercicio, Clasquin sufre una ligera caída que no llega al 3%, aunque su subida en el último año ha sido de más del 100%. Apenas hay firmas que cubran el valor: tres de ellas aconsejan la compra (Oddo BHF, Portzamparc y Kepler Cheuvreaux) y una mantener las acciones, CIC Market.

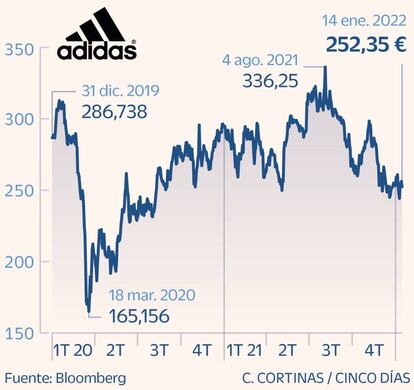

Adidas: Un potencial del 25% para la ropa deportiva

Adidas dejó pérdidas del 14,1% a los propietarios de sus acciones pero ofrece un potencial de subida del 25%, según el consenso de analistas que recoge Bloomberg. De hecho, la recomendación mayoritaria es de compra, con el 63% del total y otro 31% con consejo de mantener.

La firma de ropa deportiva tiene el favor de firmas de inversión como Société Générale, Kepler Cheuvreaux, RBC Capital o Berenberg. Pero también ha recibido un reciente revés por parte de HSBC, que ha rebajado su recomendación desde comprar a mantener –también para su rival Nike– con el argumento de la falta de catalizadores al alza en el corto plazo. Sin embargo, Adidas cuenta a su favor frente a la compañía estadounidense con unos ratios de valoración ligeramente más atractivos.

La firma alemana tiene pendiente cerrar en este primer trimestre la venta de la estadounidense Reebok a la empresa de gestión de marcas Authentic Brands Group (ABG), en una operación por 2.100 millones que se anunció el verano pasado.

Adidas adquirió Reebok por unos 3.100 millones de euros en 2006 para poder competir mejor con Nike, pero la marca no ha dado la rentabilidad esperada.

Vonovia: La promesa de la mayor inmobiliaria residencial de Europa

Esta inmobiliaria alemana es otra de las incorporaciones recientes, de noviembre del pasado año, a la cartera modelo de valores europeos de Goldman Sachs. Su consejo de compra es compartido de forma abrumadora con el consenso de mercado, ya que el 80% de los analistas que cubre el valor recomienda sobreponderar, con solo un consejo de venta sobre un total de 21, según datos recogidos por Bloomberg.

Goldman Sachs cree que la compañía se puede ver beneficiada con el nuevo Gobierno tripartito alemán y destaca el plan por el que pretende alcanzar la neutralidad en emisiones de carbono en 2045, lo que en su opinión da además gran visibilidad sobre el ritmo de inversiones.

Las acciones de Vonovia están lejos de registrar una trayectoria brillante: han empezado el año con leves caídas y en los últimos 12 meses acumulan un descenso cercano al 10%. Pero el sector inmobiliario, con un fuerte componente cíclico, es uno de los que se puede ver beneficiado de la consolidación de la recuperación económica. Además, Vonovia apunta a ser la mayor inmobiliaria residencial en Europa, tras la opa lanzada en 2021 por su rival Deutsche Wohnen y que culminará este año, con activos por un total de 89.000 millones.