Telecos, renovables y bancos, en la diana de compras y fusiones

El capital riesgo encuentra valor en empresas clásicas como las telecos, mientras otras buscan tamaño y diversificación para adaptarse

KKR ha colocado a las empresas de telecomunicaciones en primer plano de interés del capital riesgo, localizando valor en ellas o solo en parte de su actividad. Su opa por Telecom Italia se suma al guión marcado ya este 2021 en el mercado español: la unión de MásMóvil con Euskaltel, Caixabank con Bankia o el fondo EQT con Solarpack. Y los inversores siguen buscando nuevos nombres para estos procesos de concentración: Telefónica, Banco Sabadell, Repsol o renovables medianas y pequeñas como Solaria o Grenergy entran en las quinielas de posibles fusiones y también el complicado segmento de las productoras eólicas como Siemens-Gamesa, Nordex o Vestas. Los principales obstáculos se encuentran en la “acción de oro” que mantienen muchos Estados y también en la composición accionarial de estas compañías

Telecom Italia: Una opa que tiene en vilo a todo un sector estratégico

El sector de las telecomunicaciones, tal vez el más castigado en Bolsa en la última década, recibía el pasado domingo la sorpresa de la OPA del fondo KKR sobre Telecom Italia, a un precio de 0,505 euros la acción, lo que representa una prima del 45,7% sobre su cotización del viernes anterior. Una oferta que está supeditada a superar el 51% del capital de la compañía y que se ha calificado de amistosa.

La analista de Bankinter Elena Fernández Trapiella, explica que “KKR pretende separar el negocio de infraestructuras, principalmente la red de fibra, del de la gestión de las telecomunicaciones y aflorar el valor de la red en un momento en el que el Gobierno italiano pretende destinar importantes recursos de los fondos de recuperación europeos para impulsar la conectividad digital del país”.

La operación deberá contar con el visto bueno del Gobierno italiano, que calificó la oferta como “buena noticia” y que ha creado una comisión para estudiarla, aunque como en el caso de España mantiene una opción de veto al tratarse de un sector estratégico para la economía del país.

Desde la agencia Bloomberg, sin embargo, ven factible el apoyo del primer ministro Mario Draghi –estudioso de Telecom Italia en sus tiempos de directivo de Goldman Sachs– así como del primer ministro francés, Enmanuel Macron, país de origen de Vivendi, que ostenta el 23,5% del capital de la firma italiana. También de aprobarse, sería bien recibida desde Estados Unidos, sede del gigante KKR. Así, la operación cuenta con un importante componente político a tres bandas, en el que toma relieve la próxima visita que hará Draghi al presidente estadounidense Joe Biden. En manos de Draghi está abrir paso al capital de EE UU en una empresa de alto valor estratégico.

Ignacio Cantos, socio y director de Renta Variable de atlCapital, ve mucho sentido a la operación por las cifras astronómicas que está pagando el capital riesgo por valores de infraestructura “y las telecos son finalmente unas infraestructuras que están cotizando muy baratas”. Además, espera más comprensión política en tiempos de Draghi, cosa que no hubiera ocurrido con otros primeros ministros que se han mostrado más proteccionistas.

Un informe de Bank of America al calor de la operación apunta a la posibilidad de que el Gobierno italiano tuviera una presencia indirecta tras la operación. Actualmente controla casi el 10% del capital de Telecom Italia a través de su brazo inversor CDP, que se podría fusionar con Open Fiber, el proveedor de fibra alternativo creado por Enel y la propia CDP, para potenciar el negocio de fibra. La idea sería crear un gran grupo de fibra con presencia pública tras la adquisición que hizo KKR a la propia TI del 37,5% de Fibercorp.

Las acciones de Telcom Italia recogen las incertidumbres sobre una operación que ha removido los cimientos del olvidado sector de las telecomunicaciones. Cotizan en 0,48 euros, por debajo del precio de la oferta, que quedó superado momentáneamente el pasado lunes. Los inversores apuestan de forma mayoritaria a que KKR elevará su oferta, nada menos que en un 40% según un sondeo de Bloomberg.

Telefónica: Más atractiva que la italiana pero con coraza pública

La estructura accionarial de Telefónica permitiría sin problemas el acercamiento de inversores institucionales a la compañía. BBVA, BlackRock y Caixabank, las tres con poco más del 4,8% del capital, dejan libre un gran porcentaje del capital cotizando en el mercado. Pero el Gobierno español solo tardó dos días en dar respuesta a un posible contagio tras la oferta de KKR a Telecom Italia

El lunes las acciones de la firma presidida por José María Álvarez-Pallete cerraban con una subida del 6,39% pero ya el martes cedían el 4,37% después de que el Consejo de Ministros aprobase extender hasta finales de 2022 el blindaje de las empresas estratégicas que consiste –dentro de las cotizadas– en contar con la autorización administrativa para adquirir participaciones que superen el 10% del capital. Por el momento, el Gobierno no ha vetado ninguna operación. Ha autorizado, por ejemplo, la opa de KKR, Cinven y Providence sobre Masmóvil y de esta sobre Euskaltel. Y con condiciones también dio el visto bueno sobre la opa parcial de IFM sobre Naturgy. Algunos analistas de mercado como Ignacio Cantos consideran interesante, al menos, escuchar propuestas. “Con estas medidas proteccionistas se impide ese acercamiento de inversores en un mercado como el español que hoy por hoy se mira poco desde el extranjero, aunque seamos una Bolsa comparativamente barata”, explica.

Los expertos de Banco Sabadell apuntaban al conocerse la OPA sobre Telecom Italia que se podría “desencadenar un proceso de fusiones en el sector por la mayor importancia de las redes de telecomunicaciones y la conectividad de las economías”. Y añaden que “el sector cotiza a múltiplos atractivos” y más con este apetito corporativo. Aunque consideran que una oferta sobre Telefónica no acabaría saliendo por presiones políticas.

Desde Bankinter, Elena Fernández-Trapiella valora la oferta por Telecom Italia por cuanto aflora el valor subyacente de los activos de red de banda ancha de las grandes telecos europeas. En este sentido ve más atractiva a Telefónica frente a Telecom Italia y, por tanto, más interesante para un posible comprador. “Con una deuda financiera neta de 22.000 millones de euros en la teleco italiana el valor total de la operación asciende a 32.800 millones de euros e implica un EV/EBITDA (Valor empresarial, incluyendo capitalización y deuda, dividido por el Ebitda) previsto para 2021 de 5,3 veces y un PER (número de veces que el beneficio por acción está contenido en el precio) estimado para 2021 de 22,4 veces. Estos múltiplos comparan con 3,7 veces y 11,2 veces de Telefónica, respectivamente”. Por último, consideran que la rentabilidad sobre recursos propios (ROE) se eleva al 11% en Telefónica frente a solo el 3% de Telecom Italia.

Con todo, Telefónica no está en el foco de las quinielas corporativas. Goldman Sachs ve posibilidad de fusión dentro de Europa en KPN y Tele2 dentro de este sector. Pero la propia compañía española reconoce que la situación del negocio en España no es sostenible ante la fuerte competencia y se ha mostrado favorable a apoyar la consolidación.

Sabadell: Casi el único verso suelto del sector bancario

Pese a la insistencia del BCE en favorecer la consolidación del sector solo se han animado por ahora los bancos españoles: CaixaBank con Bankia y Unicaja con Liberbank. Quedan dos versos sueltos en el sector: Sabadell y Bankinter, este último de sólida vocación independiente.

Sabadell sigue en el punto de mira. Tras las infructuosas conversaciones de fusión con BBVA, su apuesta por continuar en solitario y su cambio en la gestión se ha traducido en una espectacular subida en Bolsa. Sin embargo, desde Renta 4 estiman que la inversión de BBVA en Garanti “elimina la posibilidad de operación corporativa con Sabadell que el mercado estaba descontando y justificaba parte del alza de la acción. No descartamos reacción negativa del valor”, concluyen.

Repsol: En busca de un socio para la transición energética

La petrolera Repsol veía este año cómo uno de sus socios de referencia, Sacyr, reducía la participación en la petrolera del 8 al 3,97%. Ya en 2019 se marchó de su capital Caixabank, que ostentaba un año antes casi el 10% de la firma. Accionarialmente tiene una total disponibilidad para recibir ofertas de compra, de no ser por los impedimentos del Gobierno a los inversores foráneos. Pero Repsol está hoy por hoy más del lado de los compradores. Su plan estratégico hasta 2025 incluye la incorporación de un socio que le apoye en su reconversión hacia el mundo de las energías limpias. Entra en las quinielas de los analistas como un potencial comprador de firmas renovables, tanto de compañías en su totalidad como de proyectos concretos.

Solaria: En renovables solo es posible la oferta amistosa

Buena parte del atractivo de las empresas medianas y pequeñas de renovables de la Bolsa española es su potencial de ser compradas. Sin duda, Solaria es la que más aporta por tamaño y encajaría con cualquier operador energético que quiera implantarse o agrandar su cartera. La OPA del fondo EQT sobre Solarpack abrió la veda pero el momento de confusión regulatoria en el sector ha frenado las compras. Los analistas destacan que todas las operaciones deberán ser amistosas, bien en efectivo o por cambio de papel, ya que en estas firmas son todavía los dueños los accionistas mayoritarios. En Solaria el control es del 40% a través de DTL y en los casos de Grenergy, Soltec, Ecoener o Audax, las participaciones de sus fundadores superan ampliamente el 50% del capital.

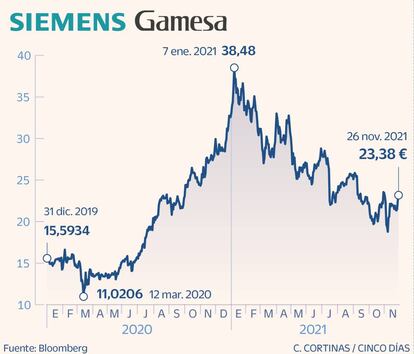

Siemens Gamesa: Fusiones para encarar la presión en márgenes

En no pocas ocasiones llegar a acuerdos de compra o fusiones se convierte en una necesidad. Esta semana el consejero delegado de Siemens Gamesa, Andreas Nauen, insistía en que ya era casi imposible ajustar más los márgenes, sobre todo si se quería avanzar tecnológicamente. En la también eólica Nordex siguen con un ERTE y el temor a más ajustes en su planta navarra. Y los trabajadores de la danesa Vestas en Lugo están realizando fuertes protestas para garantizar la planta de Chavin. Los analistas explican que una de las soluciones a la situación actual provocará movimientos corporativos, aunque todavía habrá que esperar. Siemens, principal accionista de Siemens Gamesa, desmintió en primavera rumores que apuntaban a una opa de exclusión si bien reconoció que tiene en revisión estratégica toda su cartera.