Solo la cuarta parte del beneficio de los grandes grupos estará sujeto al tipo mínimo de Sociedades

Las grandes firmas ganan 160.000 millones pero tributan por 43.000 El cambio afecta a las 8.000 empresas que facturan más de 200 millones

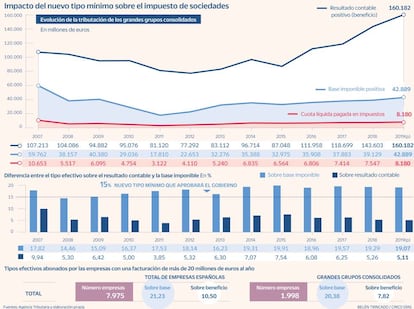

El empresariado español ha venido siguiendo con cierta inquietud la negociación del pacto presupuestario entre los socios de Gobierno, aumentando el nerviosismo cuando el ala socialista aceptó la pretensión de Unidas Podemos de acelerar la puesta en marcha de un tipo mínimo del impuesto de Sociedades del 15%. Sin embargo, las palabras de la ministra de Hacienda, María Jesús Montero, aclarando el martes en el Senado que este nuevo suelo operará sobre la base imponible en lugar de hacerlo sobre el resultado contable han aplacado los ánimos de la mayoría de empresas. Aunque el matiz puede parecer muy técnico, las cifras ilustran claramente la diferencia: los grandes grupos empresariales consolidados ganaron 160.182 millones de euros en 2019, pero, gracias a una serie de relevantes ajustes fiscales, solo tributaron sobre 42.889 millones. Y es sobre esta cuarta parte de las ganancias que queda gravada donde operará el tipo mínimo, lo que garantiza que el grueso de compañías ya tribute por encima del 15%.

Para entender semejante descenso entre el resultado obtenido y la base imponible gravada conviene adentrarse en el mar de ajustes contables que separa ambos conceptos del balance. Por seguir con el ejemplo de 2019, último año del que el fisco ofrece detalles, y simplificando el procedimiento, a los 160.182 millones de beneficio de los grupos se les aplican una serie de añadidos y rebajas. La principal disminución se produce al restar 122.974 millones por la exención por doble imposición aplicada para evitar que beneficios que ya tributan en otros países vuelvan a ser gravados. Las operaciones corporativas dan lugar a otra reducción de 4.574 millones por ajustes de consolidación mientras que la compensación de bases negativas por pérdidas de años anteriores reduce el monto en otros 4.214 millones. La liberación de provisiones, de otra parte, suma en este caso 6.083 millones sobre los que tributar (si bien en los años en que se elevan las dotaciones sirve para descontar).

Como resultado de estos y otros ajustes menores, el tipo nominal de Sociedades del 25% (30% para banca y petroleras) se aplica solo sobre los 42.889 millones de base imponible restantes. Entran entonces en juego las deducciones y beneficios fiscales a los que el Gobierno quiere poner coto con el tipo mínimo de Sociedades, para que la empresa no acabe pagando menos del 15% de esa base (18% para banca y petroleras) frente al 25% (o 30% de partida).

Lo cierto es que el conjunto de grupos consolidados pagaron en 2019 un tipo efectivo real del 19,07%, un total de 8.180 millones por Sociedades. La cosa cambiaría si el tipo mínimo se aplicara sobre el resultado contable inicial, pues el tipo efectivo que abonaron sobre el mismo fue del 5,11%, 10 puntos por debajo del nuevo mínimo legal.

Algo parecido ocurre con el conjunto de empresas del país, que obtuvieron 286.880 millones de resultado, y pagaron 23.692 millones en impuestos, el 21,44% de los 110.502 millones de base imponible que tenían y solo el 8,26% del beneficio.

Más allá, la idea de partida –que el Gobierno está evaluando– es que el nuevo tipo mínimo solo afecte a las 7.975 compañías que facturan más de 20 millones al año, cuyo tipo efectivo sobre la base ronda el 21% (10% sobre resultado). Entre ellas hay 1.998 grupos con un tipo medio de 20,3% (7,8% del beneficio). En el caso de las 138 firmas que facturan más de 1.000 millones anuales el tipo efectivo cae ya al 18,95% sobre la base (4,7% de la ganancia), siendo este colectivo en el que se asume que habrá ya sociedades bajo del 15% incluso en relación a la base imponible.

Como puede verse en el gráfico adjunto, tanto la relación entre resultado contable y base imponible como los tipos efectivos sobre cada una de las variables varían con fuerza cada año en función, entre otras cosas, de los ajustes contables aplicados. En todo caso, el tipo efectivo sobre la base contable no ha estado por debajo del 15%, de media, desde 2008, si bien se ha rozado en algunos ejercicios, lo que implicaría un mayor porcentaje de empresas bajo la media y afectadas por el nuevo tipo mínimo.

En todo caso, desde la asociación española de asesores fiscales, Aedaf, asumen que su aplicación en España tendrá un impacto residual porque “la tributación efectiva de las empresas españolas con carácter general está bastante por encima del 15%”, aunque “puede haber situaciones anómalas en algunos casos”, matiza su miembro Daniel Gómez-Olano. “En general no debería existir un gran impacto para nuestras empresas” partiendo de la base imponible, expone, matizando que “si partiéramos del resultado contable sería dramático y probablemente injusto”.

Hacienda, no obstante, no facilita por ahora datos de cuántas empresas pagan menos de este umbral o del impacto del tipo mínimo sobre la recaudación.