CaixaBank logra un beneficio de 4.181 millones hasta junio y pagará el 50% del resultado en dividendo en efectivo

El resultado excluido el efecto de la fusión asciende a 1.278 millones

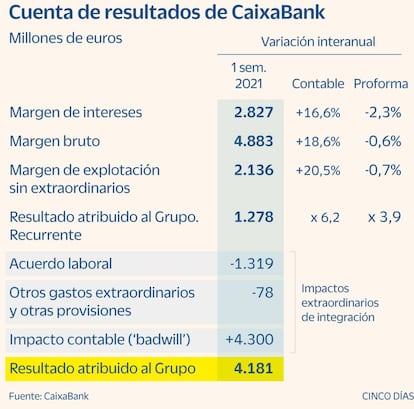

CaixaBank cerró el primer semestre con un beneficio neto de 4.181 millones de euros, frente a los 205 millones de igual periodo de 2020. Además de las provisiones que llevó a cabo en 2020 para hacer frente a la pandemia, el periodo se ve distorsionado por la fusión con Bankia, que se hizo efectiva en el primer trimestre. De la cifra de beneficio, 2.903 millones corresponden a extraordinarios por la fusión con Bankia: 4.300 millones del fondo de comercio negativo generado por la fusión y restar los 1.397 millones de costes para ajuste de personal y otros gastos de la integración. Libre de esos efectos, el beneficio sería de 1.278 millones.

La entidad ha informado asimismo a la CNMV de que, tras el levantamiento del veto al reparto de dividendos en banca por parte del BCE, el consejo de administración ha acordado una distribución de dividendo en efectivo del 50% del beneficio neto consolidado ajustado por los impactos extraordinarios relacionados con la fusión con Bankia.

El consejero delegado, Gonzalo Gortazar, ha recordado a que entre sus accionistas se encuentra el Estado, con el 16,1% del capital, y la Fundación La Caixa, con el 30%, por lo que la retribución que dará a los inversores servirá para la recuperación de las ayudas a Bankia y a la obra social que destina la institución catalana, detalló.

Solo en el segundo trimestre, el grupo registró pérdidas por 605 millones, frente al beneficio de 115 millones de igual periodo de 2020, ya que se incluyen 1.929 millones de gastos extraordinarios asociados a la fusión. La cifra de números rojos está por debajo de los 914 millones que esperaban los analistas de Bloomberg. La acción cae un 2% en la apertura.

Los ingresos core de enero a junio se sitúan en 4.899 millones de euros (+20,6%) tras la integración de Bankia que impacta, esencialmente, en el margen de intereses y las comisiones a partir del segundo trimestre de 2021. El margen de intereses asciende hasta los 2.827 millones de euros, un 16,6% más que el mismo periodo del año anterior, mientras que las comisiones aumentan un 29,5% hasta los 1.640 millones de euros. El margen bruto crece hasta los 4.883 millones de euros un alza del 18,6%.

Las cuentas han estado influidas por una bajada de las provisiones, que descienden considerablemente con respecto a junio de 2020, cuando realizó un esfuerzo de anticipación. Las dotaciones bajan de los 1.814 millones a los 451 millones, ha explicado Gortázar. Este recorte en las provisiones se deben a que el banco no espera un repunte de la morosidad que derive en más provisiones. La tasa de morosidad de la entidad es del 3,6%, con 14.005 millones de activos dudosos.

Las ratios de solvencia se han visto afectadas por la fusión y la ratio Common Equity Tier 1 (CET1) se sitúa en el 12,9%. En el primer trimestre se recoge el impacto extraordinario de la integración de Bankia por +77 puntos básicos, -89 puntos básicos por el efecto de la asignación del precio pagado (PPA), y en el segundo trimestre el impacto de -87 puntos básicos por costes de reestructuración (de los cuales -83 corresponden al acuerdo laboral de integración) y -71 puntos básicos por impactos regulatorios.