La descarbonización, el ingrediente estrella del rally del cobre

El valor del metal está un 50% por encima de los niveles precovid

Las materias primas acumulan un año con una fuerte tendencia alcista, que parece haberse truncado en las últimas sesiones. Sin embargo, los analistas de Citi reafirman aún a ese "gran momento" de las commodities y subrayan que el cobre, que en mayo superó máximos de más de una década, mantendrá estos niveles apoyado en el proceso descarbonización iniciado por las principales economías del mundo e impulsado con la pandemia.

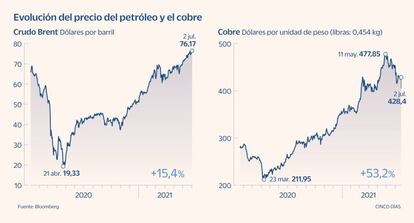

El cobre se anota un 22% en lo que va de año y todo ello a pesar de la caída del 8% que registró en junio. Sus precios están un 50% por encima de los niveles precovid y continuarán así durante el próximo lustro, por lo que se puede hablar de un "superciclo" de este metal, afirma Max Layton, analista jefe de commodities de Citi en Europa, Oriente Próximo y África (EMEA). Tras este superciclo, que muchos analistas atribuyen de forma general a las materias primas por su buen comportamiento, estaría la descarbonización y, teniendo en cuenta que el proceso continuará en los próximos años, también lo hará la buena racha del metal.

Asimismo, Layton apunta a la recuperación económica tras la crisis derivada de la pandemia, y a un cambio en la demanda. Por una parte, el analista recuerda que toda recesión va acompaña de una caída de las materias primeras, que repuntan con la recuperación. Sin embargo, en esta ocasión se suma un nuevo factor. Mientras que hasta ahora los ciclos alcistas del cobre estaban liderados por China y su proceso de industrialización, en esta ocasión, se ha producido un crecimiento de la demanda en el país asiático, pero también en EE UU y Europa, cuyo consumo conjunto iguala prácticamente al de China. Este boom de la demanda en Occidente habría sido consecuencia de la pandemia, pero en otro sentido: derivada de las reformas en los hogares y los cambios de vivienda y sus posteriores remodelaciones. "La combinación de personas que querían hacerlo junto a aquellas que tenían la capacidad para ello debido a los estímulos ha sido el principal impulsor de la recuperación en todos los sectores", apunta. Pero el cobre no será el único que se beneficie, ni que apoye la transformación hacia una economía verde. De la mano de la revalorización de este metal, se ha observado también la del aluminio que repunta un 26% en el año, hasta máximos de 2011, y del acero, que suma un 78%. Ambos son responsables de entorno al 8% o el 10% de las emisiones globales de CO2, pero las nuevas tecnologías permiten integrarlos en los vehículos eléctricos, aunque en cantidades muy inferiores, o utilizarlos como parte de ese proceso de transformación.

Mientras tanto, el petróleo, que podría verse afectado por este futuro verde, no cesa en su avance y el barril de crudo Brent, de referencia en Europa, suma cerca de un 40% en el año, pero tras caer un 21% en 2020. En este progreso, las decisiones de la Organización de Países Exportadores de Petróleos (OPEP) y sus aliados han sido claves, al reducir la producción para hacerla corresponder con la baja demanda por las limitaciones a la movilidad impuestas por el Covid.

La alianza OPEP+ retoma hoy las deliberaciones para decidir cuánto petróleo suministrará en los próximos meses tras quedar bloqueadas el vienes las negociaciones, debido, según varias fuentes, a que Emiratos Árabes exigió que se elevara la base de cálculo para fijar su cuota nacional. El ministro de Energía de Emiratos Árabes Unidos, Suhail al Mazrouei, rechazó este domingo que se prolongue el acuerdo de la OPEP+ hasta diciembre de 2022, considerando que la cuota de producción de crudo asignada a su país es “injusta”.

Temores tras la reducción del impulso crediticio en China

Tras las caídas registradas en las últimas sesiones por las materias primas, los analistas temen que la situación esté a punto de darse la vuelta debido a la reducción del impulso crediticio en China y el riesgo de que una posible subida de tipos por los buenos datos macro que pueda ralentizar el crecimiento económico en EE UU y en otra partes del mundo. Sin embargo, Max Layton subraya que estas restricciones en China se deben a la fortaleza de la economía y que los periodos de endurecimiento de las medidas suelen ir acompañados por un boom de los metales. Por ello, considera que la única razón por la que las fuertes subidas actuales podrían remitir sería una "crisis global exógena".

Archivado En

- Mercado materias primas

- Brent

- Crisis económica coronavirus covid-19

- Coronavirus Covid-19

- Crisis económica

- Petróleo

- Combustibles fósiles

- Coyuntura económica

- Virología

- Epidemia

- Enfermedades infecciosas

- Materias primas

- Mercados financieros

- Combustibles

- Enfermedades

- Energía no renovable

- Medicina

- Industria

- Fuentes energía

- Economía

- Finanzas

- Energía

- Biología

- Ciencias naturales

- Ciencia