Las fusiones borran al 27% de las debutantes en los últimos 20 años

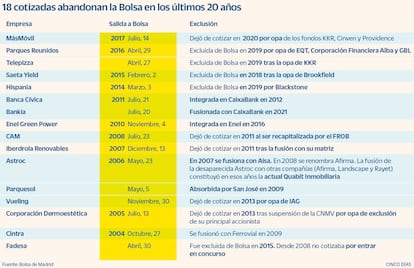

De las 66 que han saltado al mercado, 18 ya no cotizan. Bancos, inmobiliarias y firmas renovables engrosan la lista

Casi un año y medio después del estallido de la crisis sanitaria los inversores aguardan expectantes el resurgir de las salidas a Bolsa. En los primeros cinco meses de 2021 dos compañías, Línea Directa y Ecoener, han dado el salto al mercado, una operación más que en todo 2020, ejercicio en el que las bajas valoraciones y la aversión al riesgo de los inversores provocó que las compañías pospusieran sus planes a la espera de tiempos mejores. Ahora el mercado aguarda el estreno de la filial renovable de Acciona para finales de mes.

Pero no siempre una salida a Bolsa se traduce en una historia que perdure en el tiempo. Sin entrar a valorar cuánto logrará permanecer la debutante en el mercado, en los últimos 20 años de las 66 empresas que han salido a Bolsa 18 ya no cotizan. Bancos, inmobiliarias y filiales de energías verdes engrosan la lista. Las fusiones y en los últimos tiempos el apetito voraz del capital riesgo explican este fenómeno.

Épocas de crisis suelen ser momentos propicios para las exclusiones en Bolsa. “En los momentos de inestabilidad la fortaleza del balance te hace sobrevivir o desaparecer”, explica Gonzalo Sánchez, director de inversiones de Gesconsult. La Bolsa española está repleta de ejemplos. El pinchazo de la burbuja inmobiliaria y la crisis financiera vivida en el periodo 2007-2012 dejó por el camino a un puñado de cotizadas que pese a vivir estrenos de éxito, su recorrido en el mercado resultó ser inferior a 10 años.

Fadesa es un buen ejemplo del furor que llegó a vivir el mercado español en los momentos de mayor apogeo, una época en la que el Ibex 35 tocó los 15.945,7 puntos, máximos históricos. La compañía, fundada por Manuel Jove en la década de los setenta, salió a Bolsa en 2004. Tres años después fue adquirida por Fadesa en una operación valorada en 4.000 millones y hasta ahí sus días de vino y rosas: en 2008 entró en concurso de acreedores y tras permanecer siete años sin cotizar, en 2015 fue excluida. Junto a Fadesa, Parquesol, absorbida en 2009 por el grupo San José, y Astroc, la joya corona que se fusionó con Afirma, Landscape y Rayet dando lugar a la actual Quabit, son otros de los ejemplos que mejor ilustran el auge y desplome del sector inmobiliario, un negocio que en los últimos años ha vuelto a reflotar de la mano de las socimis. Este vehículo de inversión también ha sido objeto de operaciones corporativas como lo fue la compra de Hispania a manos de Blackstone en 2019.

La banca, en la diana

Pero si agitado ha sido el comportamiento de las inmobiliarias, mayor aún lo es el recorrido del sector bancario, un negocio en el que los rescates y los procesos de consolidación han acelerado la desaparición de las entidades. Bankia es último exponente de esta corriente, entidad a la que la polémica le ha rodeado desde su estreno –su salida a Bolsa ha llegado al Tribunal de Justicia de la Unión Europea–. El banco, que en 2012 tuvo que ser rescatado, ha sido el último en desaparecer tras integrarse con CaixaBank en el primer trimestre de 2021.

Escándalos bancarios aparte, “las dificultades para rentabilizar el negocio en un entorno de tipos cero ha acelerado la concentración”, afirma Natalia Aguirre, directora de estrategia de Renta 4. La experta explica que, si no tienes capacidad para incrementar márgenes, la reducción de costes y las sinergias se convierten en esenciales. Esta es una de las razones se subyacen detrás de la fusión que planea sobre Liberbank y Unicaja y que como en casos anteriores supondrá la desaparición de una de ellas una vez se complete la integración. La historia en Bolsa de ambas entidades es limitada. Liberbank salió al mercado en 2013 mientas Unicaja lo hizo en 2017 cuando aún sobrevolaba en la mente de los inversores la compra de Popular por Santander.

Las energías limpias no han quedado al margen de esta corriente con Saeta Yield (excluida tras la opa de Brookfield), Enel Grenn Power (integrada en Enel) e Iberdrola Renovables (fuisona con su matriz) como principales representantes. Pero Luis Padrón, analista de Renta 4 considera estos casos como una excepción dentro del negocio de energías limpias. El experto señala que a diferencias de otros sector como el inmobiliario o el bancario que están inmersos en procesos de consolidación, el de las energías limpias está en pleno crecimiento. De hecho, las renovables se han convertido en los últimos meses en los protagonistas de las escasas salidas a Bolsa. Al debut de Soltec en el último trimestre de 2020, se suma el reciente estreno de Ecoener y la esperada puesta de largo en el parqué de Acciona Energía.

El capital riesgo sacude el mercado

Irrupción. A los procesos de absorción y fusión, Alfonso de Gregorio, gestor de renta variable de Trea AM, añade el papel que ha jugado en los últimos años el capital riesgo, una corriente que ha cogido fuerza tras el estallido de la crisis del Covid-19. El experto señala que las caídas sufridas en Bolsa a medida que la pandemia se extendía han dejado en el mercado un puñado de compañías cuyos negocios tienen potencial, pero que cotizan a precios muy atractivos. Los fondos no han dudado en aprovechar las ineficiencias del mercado y se han lanzado a la caza de oportunidades. La filosofía de inversión de estos vehículos se basa en comprar barato y vender caro, intenta sacar las mayores plusvalías en el proceso. MásMóvil es el ejemplo más reciente. La operadora dejó de cotizar en 2020 tras el éxito logrado por la opa KKR, Cinven y Providence. Dentro de este grupo se incluyen también Telepizza, Parques Reunidos y Saeta Yield.

Archivado En

- Crisis económica coronavirus covid-19

- Coronavirus Covid-19

- Crisis económica

- Bolsa

- Pandemia

- Coronavirus

- Recesión económica

- CaixaBank

- Bankia

- Capital riesgo

- Coyuntura económica

- Bancos

- Crédito empresas

- Mercados financieros

- Combustibles

- Créditos

- Energía no renovable

- Empresas

- Servicios bancarios

- Fuentes energía

- Economía

- Banca

- Finanzas

- Energía