El 10% de hogares de mayor renta acapara el 21% del ahorro fiscal por IVA reducido

El decil de contribuyentes con menores ingresos solo aprovecha el 3% del beneficio España es uno de los tres países del euro que pierde más recaudación por estos tipos y el Gobierno prevé revisarlos a partir del año próximo

El Gobierno tiene previsto revisar el número de bienes y servicios sujetos al tipo de IVA reducido (10% frente al 21% general) y superreducido (4%) en el marco de la reforma fiscal comprometida con la Unión Europea en el Plan de Recuperación que se diseñará el próximo año, según admitió recientemente la ministra de Hacienda, María Jesús Montero. Pese a la inquietud que despierta esta medida por el riesgo de impacto en las clases trabajadoras, lo cierto es que se trata de una recomendación recurrente por parte de organismos como la Comisión Europea o la OCDE, dado que España es el tercer país de la zona euro que más recaudación pierde al aplicar estos tipos, que además benefician especialmente a rentas altas. De hecho, el 10% de contribuyente que más ganan acapara un 21% del coste público de los tipos reducidos de IVA.

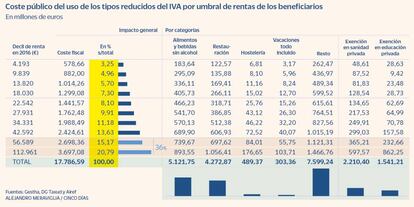

España asume actualmente una pérdida de recaudación anual de unos 17.786 millones de euros por los tipos superreducido (5.323 millones) y reducido (12.463), según el estudio realizado por la Autoridad Independiente de Responsabilidad Fiscal (Airef) en base a los datos de cierre de 2016. El objetivo es facilitar el acceso a productos de primera necesidad o incentivar el consumo de sectores estratégicos o culturales, por ejemplo. El informe de la Airef concluye que el diseño cumple con este fin, pero que no es eficiente desde el punto de vista distributivo. “Los tipos reducidos, al disminuir los impuestos al consumo, benefician en una cuantía mayor a las rentas altas, que son las que más gastan”, subraya.

El problema, destacan en Gestha, la asociación de técnicos de Hacienda, es que los tipos reducidos no solo cubren el consumo ligado a necesidades básicas, sino también la alimentación gourmet, las bebidas alcohólicas selectas, los restaurantes de alto nivel, los hoteles de cinco estrellas o el turismo de lujo, ilustran. “Estos tipos reducidos benefician en mayor medida a las personas con rentas altas, que pueden gastar más” en esta gama de bienes y servicios.

Como consecuencia, el decil de hogares con rentas medias de 112.961 euros de ingresos anuales disfruta de un IVA reducido por el que el Estado pierde unos 3.700 millones anuales: el 21% de todo el coste público de estos tipos bajos, siempre según las cifras de 2016.

A su vez, el 10% de españoles de menor renta anual, por debajo de los 4.193 euros, solo disfrutan del 3,3% del ahorro fiscal (578 millones) que dejan los tipos reducidos de IVA.

Tomando los dos deciles de mayor renta, de otra parte, se concluye que el 20% de contribuyentes más acaudalados acapara el 36% del ahorro fiscal por IVA reducido, mientras que el 60% de menor renta apenas les supera, alcanzando el 39% del beneficio. A su vez, el 20% de hogares de menor renta apenas goza del 8% de la pérdida de recaudación que suponen estos tipos para el Estado

Más allá del uso de los gravámenes al 10% y el 4%, la pérdida de ingresos anual del Estado supera los 24.000 millones sumando las exenciones de IVA sobre servicios financieros, educación y sanidad privadas, de los que también se benefician más las rentas altas.

En términos comparables, el conjunto de tipos reducidos rebajan la capacidad recaudatoria de España en 2,1 puntos de PIB al año, la cifra más alta de la eurozona tras el 2,2% de Portugal y Malta, duplicando el 1,2% de media de la región y superando el 1,8% francés o el 0,9% alemán.

Esta fuerte diferencia se explica por la extendida aplicación de los tipos reducidos en el país. España grava al 10% los alimentos de lujo, o las comidas y bebidas en bares y restaurantes, frente al 21% y 19% que aplica Alemania, por ejemplo. De hecho utiliza tipos inferiores a la media de sus pares en todos estos campos, así como en el ocio y la cultura (donde aplica un 4%) y el gravamen sobre bebidas alcohólicas en restauración es la mitad del de la zona euro. Solo Italia, que suele recibir las mismas recomendaciones de revisión de las autoridades internacionales, se sitúa en la misma línea que España.

Ante estas cifras, la recomendación de la Airef, que Hacienda prevé estudiar, es la de analizar la subida al 21% de tipo de IVA general de ciertos bienes y servicios, particularmente los más consumidos por rentas altas.

Archivado En

- IVA

- Ministerio de Hacienda

- AIReF

- Zona euro

- Ley Estabilidad Presupuestaria

- Legislación española

- Impuestos

- Tributos

- Economía europea

- Finanzas públicas

- Ministerios

- Unión Europea

- Administración Estado

- Organizaciones internacionales

- Europa

- Consumo

- Relaciones exteriores

- Economía

- Finanzas

- Administración pública

- Legislación

- Justicia