Qué paga la banca por las cuentas y los depósitos

El recorte de rentabilidad llega a las entidades que resistían como las más competitivas, pero quedan ofertas en cuentas hasta el 5% TAE El sector, rebosante de liquidez, desincentiva la captación de ahorro a plazo fijo y el interés en los bancos que operan en España no supera el 1% TAE

Las rentabilidades del ahorro brillan todavía más… pero por su ausencia. Cada vez más bancos se suman al recorte de las remuneraciones de las cuentas y depósitos a plazo fijo, que sufren un importante deterioro desde hace ya años ante las medidas ultraexpansivas del BCE para apoyar la economía y que han situado los tipos incluso en valores negativos. “Los márgenes de la banca no hacen más que bajar y eso obliga a reducir la remuneración del pasivo. Sencillamente, las cuentas no les salen a los bancos, que sufren un problema de baja rentabilidad”, asegura Joaquín Maudos, director adjunto del Ivie y catedrático de la Universidad de Valencia.

Algunas de las entidades que habían abanderado los retornos en los últimos tiempos también han terminado por sucumbir al entorno de tipos bajos y han anunciado sustanciales rebajas de los intereses, como es el caso de MyInvestor, WiZink o Pibank. Con todo, y aunque los bancos apenas pagan por el dinero de los clientes (o incluso ya cobran en las cuantías más elevadas), todavía quedan ofertas a las que aferrarse para sacar algo de partido a la liquidez sin exponerse a ningún riesgo.

Actualmente, las propuestas más interesantes no están en depósitos sino en las cuentas, dado que permiten a las entidades establecer una relación más productiva con el cliente y ligarle con productos adicionales. “Con lo que realmente hacen dinero ahora las entidades financieras es vendiendo productos relacionados como seguros, tarjetas o productos de inversión, como los fondos, donde cobran comisiones más jugosas”, asegura Josep García, cofundador de Mejor-banco.com. “A las entidades el BCE les cobra por tener liquidez y no les interesa tener el dinero parado, de manera que están desincentivando los depósitos”, comentan fuentes del sector financiero.

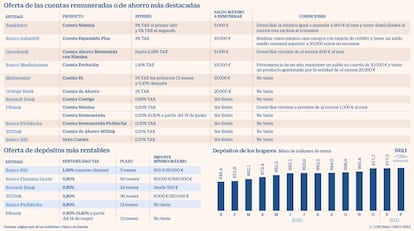

Bankinter es de las pocas que mantiene sin cambios la remuneración de su cuenta hasta el 5% TAE durante el primer año y hasta el 2% TAE el segundo, una de las más altas del mercado. Así, es posible lograr hasta 350 euros como máximo cumpliendo ciertas condiciones: el requisito mínimo es aportar ingresos de al menos 800 euros al mes. Por lo general, las entidades suelen exigir que se domicilie una nómina superior a un determinado importe así como varios recibos. Openbank también pide un mínimo de ingresos (900 euros mensuales) para conseguir un 2,58% TAE en su Cuenta de Ahorro Bienvenida con Nómina los 12 primeros meses. El interés ha bajado ligeramente esta semana después de que la entidad online de Santander recortara del 0,20% al 0,05% la rentabilidad a partir del séptimo mes. Durante los seis primeros meses se mantiene el 5% TIN anual.

Otras entidades piden mantener saldos promedio mensuales, de más de 30.000 euros en el caso de Sabadell, cuya Cuenta Expansión Plus remunera al 3% TAE los primeros 10.000 euros. Por su parte, la Cuenta Evolución de Banco Mediolanum promete el 1,41% TAE en el supuesto de permanecer un año manteniendo un saldo del 10.000 euros y siempre que se tenga un producto gestionado por la entidad por un importe mínimo de 25.000 euros. Además, devuelve el 1% de todos los recibos.

MyInvestor informó recientemente de un recorte de la rentabilidad de su cuenta estrella. Así, el interés del 1% se mantiene hasta 15.000 euros pero solo durante los primeros 12 meses, en los que el cliente percibe hasta 150 euros brutos en un año. Después, baja al 0,10%. “En el actual entorno de tipos de interés, ninguna entidad puede remunerar el ahorro durante mucho tiempo sin deteriorar sus balances o cobrar comisiones a sus clientes. Es insostenible”, señala el neobanco participado por Andbank España, El Corte Inglés y AXA, que apunta que con este ajuste “garantiza que su modelo de negocio sea sostenible a largo plazo sin cobrar comisiones”. No se exige ninguna vinculación. Por su parte, Orange Bank ofrece un 1% indefinidamente y eleva el límite remunerado a 20.000 euros.

Pibank también ha anunciado estos días que recorta del 0,50% al 0,30% el interés de su cuenta remunerada a partir del 15 de junio. No toca, sin embargo, su cuenta nómina al 0,5%, que requiere ingresos mínimos de 1.000 euros al mes. Por su parte, WiZink está comunicando a sus antiguos clientes que disfrutaban del 0,5% TAE en sus cuentas que desde el 1 de mayo de 2020 el interés baja al 0,2%. Además, las nuevas contrataciones se remuneran al 0,1%.

España, a la cola de la UE con un tipo medio para depósitos del 0,04%, frente al 0,28% de la eurozona

El hachazo en las rentabilidades de las cuentas y los depósitos se intensifica justo en un momento en el que el ahorro de las familias está disparado por la pandemia y alcanza un récord de casi 920.000 millones de euros, según los últimos datos del Banco de España. “Los productos de ahorro en la actualidad remuneran el 0% en la gran mayoría de las entidades bancarias de primer nivel”, declara Eduardo Areilza, senior director de Alvarez & Marsal, y agrega que “las alternativas al depósito al 0% o la cuenta corriente dependen del riesgo que el ahorrador quiera asumir. De hecho, cero euros es una rentabilidad aceptable con riesgo cero”. El problema viene en todo caso por la pérdida de poder adquisitivo que supone.

Alza de comisiones en paralelo

Desde Banco Finantia Spain recalcan que “un factor que cobra relevancia está en que el ahorrador ahora, además de buscar rentabilidad, también debe preocuparse por evitar costes”. Y es que al bajonazo de los intereses hay que añadir la subida de las comisiones por los servicios básicos en las cuentas y el hecho de que algunos bancos, como ING y BBVA, ya están cobrando por el ahorro de mayor cuantía a los particulares: a partir de 30.000 y 100.000 euros, respectivamente.

En las imposiciones a plazo fijo, ningún banco que opera en España ofrece hoy por hoy intereses por encima de la barrera del 1% TAE. Entre las ofertas que se acercan a ese nivel, Banco BiG (Banco de Inversión Global), de origen portugués, paga el 1% TAE pero a un plazo de tres meses y solo a nuevos clientes. Banco Finantia Spain entrega un máximo del 0,90% TAE a 60 meses para importes a partir de 50.000 euros. WiZink ofrece el 0,80% TAE a 36 meses y Pibank ha anunciado que a partir del próximo 14 de mayo reduce del 0,80% TAE al 0,40% el interés de su depósito a 12 meses. Banco Pichincha mantiene el 0,80% TAE a ese plazo. “Con la crisis del Covid y la continuidad de las medidas del BCE, los tipos van a seguir muy bajos mucho tiempo, y eso justifica que los bancos cada vez ofrezcan menos por los depósitos”, sostiene Joaquín Maudos. “A los bancos actualmente les resulta relativamente fácil obtener financiación de los bancos centrales. Eso hace que, por lo general, no tengan mucho interés en obtener ahorro de sus clientes, ya que tienen que pagar más por ese dinero”, asevera García.

ING y BBVA han empezado a cobrar por los depósitos de particulares de más cuantía

Las opciones más rentables hay que buscarlas en bancos extranjeros. La plataforma Raisin permite contratar depósitos de entidades de otros países europeos que ofrecen hasta un 1,41% TAE. Tomando como referencia el tipo de interés de los depósito a plazo de las familias, los datos más recientes que da el BCE de febrero sitúan a España en el último lugar del ranking de la UE, con un tipo del 0,04%, frente al 0,28% de media de la eurozona.

Las perspectivas para el ahorro más conservador no son nada halagüeñas, teniendo en cuenta que el escenario de tipos de interés en mínimos se va a prolongar durante algunos años más. “Esto es una mala noticia para el ahorrador pero excelente para el deudor”, destaca Maudos, quien subraya que “el ahorrador más conservador se ve perjudicado y no tiene más remedio que asumir riesgo si quiere algo de rentabilidad”. Por su parte, Areilza afirma que “el BCE está cómodo con los tipos negativos. Muchos banqueros ya piensan que nos quedan varios años con tipos negativos o muy cercanos a 0%. Solo un escenario de previsión de crecimiento acelerado, por ejemplo, si el ahorro actual se canaliza rápidamente hacia el consumo, podría hacer cambiar la estrategia”.

Ganchos en efectivo como alternativa

Atraer nóminas. Como alternativa a los intereses para captar nóminas, varios bancos buscan seguir siendo competitivos con otros ganchos. Santander ofrece 100 euros en efectivo si se domicilian ingresos mínimos de 600 euros y se permanece en la entidad un año. La promoción por ahora es contratable en oficina. La Cuenta Nómina Más DB de Deutsche Bank bonifica a los nuevos clientes que se den de alta a través del canal online con hasta 480 euros (20 euros al mes durante dos años), si tienen haberes de al menos 1.500 euros mensuales y se realizan compras con tarjetas. Liberbank abona 150 euros en efectivo a quienes lleven una nómina igual o superior a 600 euros. Abanca da 150 euros por domiciliar la nómina en la Cuenta Clara. La Cuenta Va Contigo de BBVA paga 100 euros por la nómina de al menos 800 euros al mes. TargoBank regala un seguro de rotura de pantalla de seis meses para el móvil con cobertura hasta 60 euros en su Cuenta Próxima.