Los ocho valores turísticos con calidad para invertir tras el Covid

La apuesta de los gestores por los supervivientes de la pandemia: negocios sólidos y balances saneados

IAG: potencial del 14% tras los esfuerzos realizados para combatir la crisis

La flexibilidad de su equipo gestor para adaptarse a la nueva realidad y los esfuerzos acometidos para blindarse del hundimiento de los vuelos, con ampliación de capital incluida, son alabados por expertos e inversores. La compañía es vista por las firmas de análisis como una de las mejor posicionadas dentro del sector de aerolíneas. De hecho, IAG ha escapado a la corriente imperante entre algunos de sus rivales europeos como Lufthansa o Norwegian, que se han visto abocados a pedir el rescate a sus Gobiernos para hacer frente a la crisis. “Ha sabido gestionar y flexibilizar sus costes durante la pandemia de manera excepcional, ha ganado eficiencias, ha refinanciado deuda alargando vencimientos y ha aumentado su liquidez con líneas de crédito adicionales”, resaltan Alfonso de Gregorio y Lola Jaquotot, gestores de renta variable España en Trea AM.

IAG continúa siendo una de las compañías con peor desempeño en los últimos 12 meses (-62,7%) y está lejos aún de recuperar los niveles precrisis. Pero esto a ojos de los expertos puede ser una oportunidad. Después de recuperar un 91% desde los mínimos de 2020 cuando llegó a perder el euro por acción, el consenso de los analistas consultado por Bloomberg le otorga un potencial del 14% y el 71,4% de las firmas que siguen al valor recomiendan comprar.

Accor: su posición de liderazgo y la solidez de su balance, principales fortalezas

Mutuactivos apuesta por las firmas turísticas dentro de las que más se beneficiarán de la vuelta a la normalidad. Según la gestora, el mayor conocimiento de la enfermedad, la disponibilidad de las vacunas y el esfuerzo monetario y fiscal de bancos centrales y Gobiernos permitirán un fuerte rebote del crecimiento global en 2021 y aquí el turismo es visto por Alberto Fernández, gestor de renta variable de Mutuactivos, como uno de los mejor posicionados. Entre los valores por los que se decantan en la firma se encuentra la cadena francesa de hoteles Accor.

El liderazgo en el negocio y la solidez de su balance es visto como una de sus principales fortalezas y pilares para salir de la crisis. Fernández se muestra optimista y si bien la cotización de la compañía continúa un 19% por debajo de los niveles previos al estallido de la pandemia, confía en que retome su anterior rentabilidad una vez que la situación económica mejore. Aunque Accor cerró 2020 con una caída en Bolsa del 29%, la recuperación empieza poco a poco a notarse y desde los mínimos registrados en mayo se anota un 51,8%. El consenso de los analistas consultados por Bloomberg se muestra relativamente optimista con Accor. El 29,2% de las firmas de análisis que siguen al valor aconsejan comprar y el 50%, mantener.

Aena: el punto a favor de los viajes de bajo coste y corta distancia

El gestor de aeropuertos Aena ha sufrido con fuerza el desplome del tráfico aéreo y aunque firmas como Deutsche Bank prevén una recuperación lenta y compleja ante los obstáculos en el proceso de vacunación y las nuevas cepas, otras como Credit Suisse se muestran algo más optimistas. El departamento de análisis del banco de suizo considera que la compañía española es la mejor posicionada para recuperarse de la crisis debido a su exposición a los viajes de bajo coste y distancia corta. Los expertos de la entidad aconsejan sobreponderar y le conceden un potencial del 11,5%, superior al 9,9% del consenso de Bloomberg.

Aunque 2021 continuará siendo un año complejo ante el retraso en el levantamiento de las restricciones, en Credit Suisse esperan que 2022 sea un gran año después de las declaraciones efectuadas por algunas aerolíneas como Air France que han señalado que prevén una fuerte demanda, algo que ayudará a recuperar los ingresos de los gestores de aeropuertos. Para ese año en Credit Suisse estiman que la facturación de Aena crezca hasta los 4.085 millones y el ebitda alcance los 2.253 millones. Mientras Credit Suisse se decanta por la española, desde Mutuactivos muestran una mayor preferencia por el gestor de aeropuertos de Zúrich.

TUI: la mejoría de los costes ayudará a compensar la debilidad de los ingresos

Todavía es muy pronto para que la recuperación del turismo se refleje en las cuentas de las compañías. Una buena muestra de ello es el resultado del operador turístico TUI, que en el primer trimestre de 2021 registró una caída de los ingresos del 88%. A pesar de ello, las firmas de análisis no pierden la esperanza y como señalan desde Goldman Sachs la liquidez de TUI (2.100 millones) y la esperada estabilización de los costes en el tercer trimestre si se levantan las restricciones ayudarán a amortiguar el golpe. Con la vista puesta en los próximos 12 meses la entidad estadounidense señala como principales catalizadores del negocio y la cotización un impacto más leve del Covid-19 en los viajes europeos, así como el retorno de la demanda reprimida que ayudaría a una recuperación más rápida de los ingresos y los beneficios. Desde Goldman Sachs avisan de que es clave la consolidación del negocio turístico para que TUI fortalezca su posición competitiva, junto al aumento del gasto del consumidor y la estabilidad en el mercado de divisas para limitar el impacto negativo del tipo de cambio.

Desde los mínimos marcados en 2020 el turoperador alemán se revaloriza un 127%. A pesar de esta recuperación todavía quedan lejos los 6,9 euros que marcó en las semanas previas al estallido de la crisis. Ahora cotiza al filo de los 4 euros.

Meliá: alternativa para sacar partido del repunte del turismo vacacional

Subida del 135% desde los mínimos registrados tras la declaración del estado de alarma. Ese es el balance que cosecha Meliá, una compañía que según el consenso de los expertos logrará sobrevivir a la crisis. En Intermoney consideran que tiene un nivel de liquidez suficiente para aguantar. Eso sí, para que las expectativas se transformen en realidad consideran esencial que la campaña de verano sea favorable, algo que es de esperar a medida que se acelere la inmunización de la sociedad, un proceso que podría sufrir un salto significativo con la aprobación de la vacuna unidosis de Johnson & Johnson.

Rafael Bonardel, analista de Intermoney, resalta que Meliá se recuperará antes que NH porque el turismo de ocio, en el que destaca la cadena de Gabriel Escarrer tardará menos en levantar cabeza que los viajes de negocios, nicho en el que opera la firma pilotada por Rufino Aragonés. “Es muy difícil que los viajes por negocios recuperen los niveles prepandemia. Las herramientas de conexión telemática cada vez son mejores y las compañías han descubierto que mantener reuniones en formato digital no solo ahorra costes, sino que pueden ser mucho más eficientes”, sostiene Lucas Maruri, gestor de renta variable europea de Gesconsult. Pero para que Meliá siga subiendo, los expertos creen que antes deberá corregir un poco.

Airbus: los expertos lo prefieren frente a su competidor estadounidense Boeing

El parón del tráfico aéreo tuvo gran impacto en las cuentas de Airbus, que cerró 2020 con unas pérdidas de 1.133 millones y llevaron a la compañía a suspender el pago del dividendo. Aunque esto supone un duro golpe para los accionistas, la empresa se ha marcado como objetivo reforzar su caja y salir más fuerte. El gigante aeronáutico europeo es visto con buenos ojos por los expertos, que lo prefieren frente a su competidor estadounidense Boeing.

Además de las firmas patrias como Gesconsult, otras casas internacionales como el estadounidense Bank of America resaltan su atractivo y recomiendan comprar acciones al incluirla en su lista de mejores opciones de renta variable europea. “Airbus tiene una ventaja sostenida de cuota de mercado frente a Boeing, lo que creemos que se reforzará con el modelo A320 en los próximos cinco años”, señalan los expertos de la entidad. El departamento del banco estadounidense señala en uno de sus informes que prevé que la recuperación esté bien encaminada en 2022, y que esa recuperación estará liderada por el A320. Desde los mínimos de 2020 la compañía se anota un 87%, subidas que según el consenso de Bloomberg seguirán teniendo recorrido pues le otorgan un potencial del 17,36% hasta los 107,79 euros, por debajo aún de los 130 euros previos a la crisis.

Autogrill: la apuesta por la restauración, sin inquietud por su liquidez

La multinacional italiana en el sector de la restauración en carreteras, terminales aeroportuarias, marítimas y de ferrocarril, Autogrill, es una de las apuestas de Goldman Sachs. Los expertos de la entidad la incluyen en la lista de valores a comprar y le conceden un potencial de subida del 32,65%, hasta los 6,5 euros por acción. Pero aunque la compañía, la mayor del mundo en el sector en el que opera, presenta oportunidades atractivas, tanto la evolución del negocio como su comportamiento en Bolsa no está exento de riesgo. La gran amenaza es el impacto del Covid en sus ingresos, que según las últimas actualizaciones realizadas por la empresa alcanzaría los 1.938,7 millones de euros para el ejercicio fiscal de 2020, un 9% por debajo de las estimaciones del consenso. A ello se suman los costes laborales y el impacto negativo del tipo de cambio por la debilidad del dólar frente al euro.

Aunque Europa ha sido la región que más resistencia ha mostrado a la pandemia en el negocio de la compañía (los ingresos cayeron un 46,5%), es Norteamérica (-67%) la que podría pilotar la recuperación, fruto de las mejores perspectivas económicas y la elevada presencia en el negocio del grupo. La liquidez, que a cierre de año se situaba en los 600 millones de euros, es vista como su otra gran fortaleza.

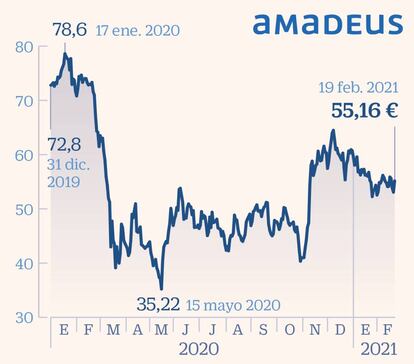

Amadeus: una inversión a largo plazo por su capacidad para fijar márgenes

Trea AM, Gesconsult y Mutuactivos consideran a Amadeus una de las apuestas más acertadas a la hora de invertir en el sector turístico, uno de los negocios más dependientes de los avances en el proceso de inmunización. La solidez de su balance y su posición de liderazgo en el negocio en el que opera son visto como las principales fortalezas de Amadeus. Los expertos creen que una vez que el sector turístico despegue, el proveedor de soluciones tecnológicas es uno de los mejor posicionados para esa recuperación. Esto se reflejará de manera inmediata en su cotización y meses después en sus resultados.

Lucas Maruri, gestor de renta variable europea en Gesconsult, considera que Amadeus forma parte de ese grupo selecto de compañías que, si bien se han visto fuertemente castigadas por la crisis, cuentan con negocios de mayor calidad, teniendo más espacio de maniobra para defender sus márgenes. El experto defiende que la firma española es una opción atractiva a largo plazo y la tiene en cartera. Pero pese a su buena posición relativa y las optimistas perspectivas, Amadeus cayó en Bolsa en 2020 el 17,58%, poniendo fin a ocho años consecutivos de ascensos, periodo durante el cual se revalorizó un 583%. No obstante, y tras el pobre resultado registrado el pasado ejercicio, desde los mínimos recupera un 56,6%.