Oferta hipotecaria: la batalla bancaria se libra en el tipo fijo

Openbank, Bankinter y Santander inician el año con rebajas de precios y se espera que otros bancos sigan sus pasos. En cambio, los tipos variables empiezan a sufrir retoques al alza en un intento de proteger márgenes

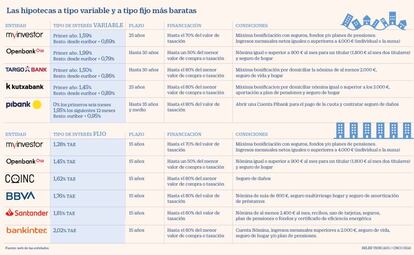

Los bancos siguen batallando por las hipotecas a tipo fijo, con las que obtienen mayores ingresos mientras el euríbor continúa por los suelos. Varias ofertas han mejorado poco después de empezar el nuevo año, un movimiento que continuará en las próximas semanas. Por contra, en las hipotecas variables ya se están produciendo retoques al alza.

Openbank abrió la veda en enero con una rebaja de los intereses fijos bonificados en su plazo más corto, hasta 15 años. Así, su mejor precio pasa del 1,65% TAE al 1,45% TAE, si se financia como máximo el 50% del valor de la vivienda. Hasta el 70%, el tipo se sitúa en el 1,6% TAE y hasta el 80%, en el 1,70% TAE. Le siguió Bankinter con un recorte de tipos de 10 puntos básicos en los plazos más cortos, hasta el 2,07% TAE a 10 años, el 2,02% TAE a 15 años y el 2,04% TAE a 20 años. A 25 y 30 años la reducción fue de 15 puntos básicos, hasta el 2,06% TAE y el 2,13% TAE, respectivamente. También Banco Santander acaba de abaratar su hipoteca fija en todos los tramos. A 15 años y financiando hasta el 60% del valor de tasación el TAE queda en el 1,81%.

Son la avanzadilla de lo que se espera haga gran parte del sector bancario, dada la fuerte competencia por captar clientes hipotecarios en el terreno de los tipos fijos, que ya representan casi la mitad de los nuevos préstamos que se firman en España. MyInvestor señala que su intención es “tener siempre las mejores hipotecas del mercado”, lo que sugiere que también podría moverse en esta dirección. “Siempre a principios de año hay movimiento en el tablero hipotecario”, asegura Juan Villén, responsable de hipotecas de Idealista, quien explica que “se suele producir un efecto dominó y algunas entidades mueven ficha y otras ajustan sus precios para no quedarse fuera”.

Pero, si bien los bancos lanzan ofertas cada vez más agresivas en los tipos estables, las rebajas en los variables parecen haberse estancado. E incluso empiezan a verse subidas para dar un empujón a los márgenes ante los mínimos del euríbor, por debajo del -0,5%. Banco Santander ha elevado el precio de su Hipoteca Variable Bonificada hasta el 2,09% el primer año y euríbor más un diferencial del 1,09% a partir del segundo año para importes de hasta el 60% a 25 años. Hasta ahora era del 1,59% el primer año y en adelante euríbor más el 0,79%. “Con la caída del euríbor son insostenibles los precios de las variables”, señalan fuentes bancarias. “No veo mucho recorrido a la baja en las variables”, dice Villén, que esgrime que “la gran banca se desmarca de la tendencia del mercado para tratar de proteger la rentabilidad”.

Casi la mitad de las nuevas hipotecas constituidas en España se firman a tipo fijo

Los expertos aconsejan no quedarse con la foto que publicitan las entidades, dado que es posible lograr mejores propuestas negociando, especialmente en los bancos tradicionales. HelpMyCash sostiene que si bien las ventajas de la banca online son las ofertas “muy competitivas y la agilidad del proceso de solicitud”, su “talón de Aquiles” es la menor capacidad de negociación. “Las financieras de toda la vida, en cambio, sí están más dispuestas a acordar algún tipo de mejora si el solicitante ha conseguido ofertas más atractivas de otros bancos o si tiene un buen perfil”, destacan.

Pablo Manzano, de DBRS, cree que el mercado hipotecario en 2020 “se ha comportado de forma muy sólida” pese a la crisis. Afirma que a pesar de la buena evolución en cuanto a producción y precios, los criterios de aprobación de los préstamos se han endurecido, “por las peores expectativas económicas, la solvencia percibida del prestatario o la menor tolerancia al riesgo de los bancos, que exigen mejor perfil crediticio y menores importes de financiación”.