El capital riesgo se lanza a por el sector agrícola español

Las actuales ventas de Alvinesa y SAS despiertan gran interés, mientras AZ Capital prevé avidez por este sector en España tras el Covid-19

El capital riesgo tiene la munición cargada. Busca dónde disparar. Para ello ha encontrado una diana idónea: el potente campo español. Es uno de los motores económicos del país y en los últimos años ha sido un imán para los fondos internacionales. El Covid-19 ha acabado de ponerlo en el mapa inversor para todo el planeta.

“Hay una enorme competencia entre los fondos en España, especialmente por las compañías que se han mostrado resistentes a la crisis, lo que se está traduciendo en precios por encima de los niveles históricos. Uno de los sectores con mayor foco de inversión ha sido el primario, en sus vertientes de producción y comercialización de productos agro. En los últimos dos años el nivel de actividad en compañías de productos de consumo en alimentación ha sido muy relevante”, indica Fernando Sebastián, socio de AZ Capital.

Es una tormenta perfecta. Por un lado, los fondos de private equity rebosan de liquidez. Las medidas ultralaxas de los bancos centrales para paliar la recesión de 2008, y que han intensificado para vencer la crisis del Covid-19, han complicado la vida a los grandes inversores a la hora de arañar algo de rentabilidad. Con la inestabilidad en Bolsa y el encefalograma plano en el mercado de deuda, han virado sus ojos a los fondos de infraestructuras y al capital riesgo.

Esta situación ha llenado los bolsillos de los fondos. Solo en España cuentan con entre 4.500 y 5.000 millones disponibles para invertir (dry-powder, en la jerga), según los datos de Ascri. Y una parte muy importante de ese dinero mira hacia el sector agroalimentario español, que se ha revelado en la pandemia del Covid como uno de los más resistentes ante los vaivenes económicos. Las frutas, las verduras y los productos relacionados con el campo son activos anticrisis de primer nivel. Además, los productores españoles están todavía muy segmentados: el margen del capital riesgo para apuntalar su tamaño a base de fusiones es inmenso. Enrique Salamero, socio de AZ Capital, explica los factores de su atractivo: “Existe una demanda creciente de productos frescos, en España y en Europa, y con un factor limitante que es la superficie de cultivo. Y, a día de hoy, todavía presenta una estructura de oferta muy fragmentada que ofrece a los proyectos ganadores posibilidades de crecer de manera orgánica e inorgánica”.

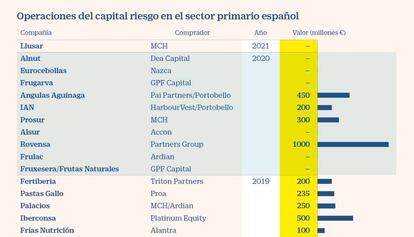

Eurocebollas, Llusar, Frugarsa y Rovensa, las últimas operaciones

Uno de los mayores ejemplos de consolidación es la ejecutada por Miura Private Equity, que ha construido Citri & Co, el mayor grupo de cítricos de Europa, para comprar Martinavarro y Frutas Esther (especializada en frutas de hueso), entre otras, e incluirlas en su fondo denominado Frutas, que se levantó con 350 millones y que tiene como misión ser el socio para empresarios de la Península Ibérica.

Entre la nómina de las últimas operaciones rubricadas en España destaca la entrada por parte de Partners Group en Rovensa con una valoración de 1.000 millones. Esta empresa, en manos desde 2016 de la gestora británica Bridgepoint, que conserva el 50%, es el líder español en herbicidias y pesticidas. Sus dueños han decidido sacar la chequera para hacerla crecer con la adquisición de la sudafricana Oro Agri.

También se firmaron en el año de la pandemia adquisiciones de menor tamaño por parte de GPF Capital, Nazca y Label Investment. Desde una empresa de procesado de cebolla lista para consumir (Eurocebollas) hasta otra especializada en la producción y distribución de limones y granadas (Frugarsa). Sin ir más lejos, el pasado enero, MCH entró, aliado con SanLucar Fruit, en la firma castellonense dedicada a los cítricos Llucar (véase gráfico).

Y ahora mismo buscan comprador otras dos empresas que son campo español casi al 100%: Alvinesa y Sustainable Agro Solutions (SAS). La primera, en manos de Artá, el brazo de capital riesgo de los March, está en venta desde inicios del año pasado. El proceso se ha complicado debido a las restricciones de algunos inversores para apostar por compañías relacionadas con el alcohol y a la eclosión del Covid-19 hace un año. La firma, con un componente nutracéutico –alimentos para mejorar la salud– no deja de ser la mayor destilería de España. En todo caso, la operación se ha reactivado de la mano de Rothschild y Artá espera obtener hasta 350 millones de euros, como publicó CincoDías el pasado 6 de octubre.

El sector cuenta con entre 4.500 y 5.000 millones disponibles para invertir

La otra compañía agrícola con un libro de venta que va de mesa en mesa de asesores y fondos es el productor de fertilizantes SAS, con ofertas en el entorno de 150 millones. PAI, Artá, ICG y Stirling son los que han llegado a la fase final, según ha publicado este periódico. La murciana Frutas Maripi también está buscando un inversor financiero que le aporte músculo, emulando a Moyka (en manos de ProA Capital) y Frutas Esther.

La avidez es elevada en todos estos procesos porque “existe un gran número de compradores insatisfechos, que han tratado sin éxito de hacerse con algunas de las últimas compañías que han salido al mercado y disponen de liquidez, tienen interés en el sector y apetito por invertir”, explica Enrique Salamero. Las operaciones no dejarán de llegar y la financiación para ejecutarlas será buena y barata.

“Nuestra percepción es que las compañías sólidas, lideradas por equipos de gestión con un buen proyecto, mantienen valoraciones atractivas para sus accionistas”, sentencia Fernando Sebastián.