El duro horizonte para los depósitos: mínima ganancia y pagar por ahorrar

BBVA será el primer banco español en cobrar por los ahorros a los particulares, pero se prevé que otras entidades sigan sus pasos Las rentabilidades seguirán rozando el cero, salvo ofertas puntuales de bancos con necesidades de captar clientes

“Cuando el río suena, agua lleva”. Este refrán español viene a decir que de cualquier indicio se puede deducir un hecho. E indicios de que la banca española iba a acabar cobrando a los particulares por los depósitos había desde hace tiempo. El sector venía avisando de sus problemas de rentabilidad por los tipos de interés negativos y, tras empezar por las grandes empresas y los grandes patrimonios, la medida ya se ha extendido a los clientes particulares.

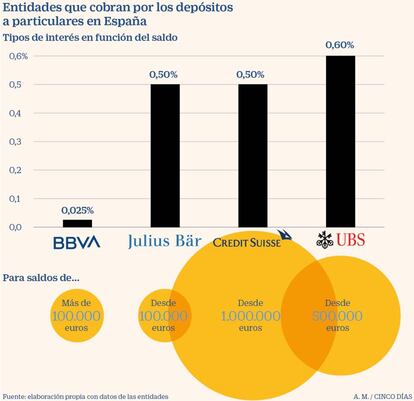

BBVA es la primera entidad de España en dar el paso y sus clientes no vinculados con depósitos de más de 100.000 euros deberán pagar, a partir de febrero, una comisión de mantenimiento del 0,025% mensual o el 0,3% anual. Los expertos avisan de que probablemente otros bancos seguirán la misma estrategia en los próximos meses. Así, a la mínima rentabilidad que ofrecen los depósitos bancarios hay que añadir lo insólito de pagar por tener ahorros.

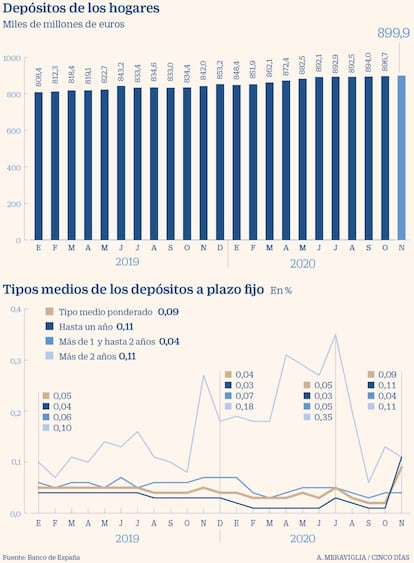

No hay visos de que los tipos oficiales de interés vayan a subir, dada la predisposición del Banco Central Europeo (BCE) a seguir apoyando la economía en un momento difícil por la pandemia de coronavirus y los bajos niveles de inflación. Así, las remuneraciones de las imposiciones a plazo fijo continuarán rondando el cero y solo los bancos extranjeros y aquellos que busquen captar clientes darán mayores retornos. Precisamente, algunas de estas ofertas más atractivas, del 1% en el caso de Banco Big y Renault Bank, elevaron los tipos medios en noviembre, coincidiendo con otro récord en el volumen de depósitos de los hogares, que roza los 900.000 millones de euros, según datos del Banco de España.

En el plazo hasta un año, el interés medio pasó del 0,01% en octubre al 0,11% en noviembre, elevando el tipo ponderado al 0,09% desde el 0,02% anterior. Fernando Rojas, consultor del área de banca de Analistas Financieros Internacionales (Afi), asegura que “hay mucho ahorro derivado a depósitos por parte de las familias, que se han movido a estas ofertas, también por el cobro de comisiones en las cuentas que se generalizaron el pasado octubre y noviembre”.

La banca traslada la tasa de depósito del -0,5% del BCE al cliente directa o indirectamente

En España, el aumento de las comisiones de mantenimiento en las cuentas corrientes a los clientes sin vinculación, que resultan menos rentables para los bancos, ha sido, de hecho, el paso previo al cobro por los depósitos a los particulares. Una práctica que ya se llevaba a cabo en otros países europeos desde hace más de un año y de forma similar: penalizar las cantidades de depósito que exceden lo protegido por el Fondo de Garantía de Depósitos (FGD), es decir, por encima de los 100.000 euros. Desde 2019, la banca paga al BCE una tasa de depósito del -0,5% por el exceso de liquidez, un interés que el sector ha decidido trasladar al cliente de una forma u otra. “Los bancos ya estaban castigando desde hace tiempo el dinero en cuentas y depósitos, pero lo hacían de una forma indirecta, por ejemplo, penalizando con comisiones a clientes con operativas limitadas, pero este cobro a los depósitos de BBVA, aunque se haga a clientes con saldos muy importantes, supone un paso que seguramente repitan otras entidades”, manifiesta el experto financiero de iAhorro, Antonio Gallardo.

Por su parte, Rojas opina que “en tanto en cuanto se mantengan los tipos negativos hay más posibilidades de que se sumen algunas entidades, sobre todo las grandes, para rentabilizar los depósitos, pero no va a ser una práctica generalizada. Lo más común será el cobro de comisiones por servicios”.

Firmas extranjeras

Por el momento, además de BBVA, algunas firmas extranjeras suizas que operan en España han gravado los depósitos de los grandes clientes. En concreto, Julius Baer y Credit Suisse cobran una tasa del 0,50% a partir de 100.000 euros y de un millón de euros, respectivamente. UBS aplica un interés del 0,6% desde 500.000 euros. Por su parte, a partir de abril, ING cobrará 10 euros a los clientes sin la nómina domiciliada que tengan en su cuenta más de 30.000 euros.

Los expertos consideran que estas medidas, que en el caso de BBVA afectan al 0,2% de la clientela y al 4% en el caso de ING, pueden provocar una mayor diversificación entre entidades financieras y, en menor medida, el movimiento del dinero hacia otros activos, como los fondos, teniendo en cuenta que conllevan más riesgo y el perfil de los que apuestan por los depósitos es muy conservador.

Para Juan Gómez Bada, director de inversiones de Avantage Capital, el mensaje del BCE a los ahorradores con esta política monetaria es clarísimo: “Inviertes, o poco a poco te quedas sin dinero”. El problema, señala, es que “este tipo de ahorradores no van a hacer inversiones arriesgadas”. De su lado, Gallardo afirma que “mientras se pongan límites altos, de 100.000 euros, en un año complicado como será 2021, la primera opción será mantener el dinero en depósitos hasta las cuantías que no penalicen”.

Un dilema para el cliente

En definitiva, los ahorradores menos arriesgados lo tienen cada vez más complicado. En el caso de BBVA, con la comisión del 0,3% anual, los clientes que no estén vinculados y que tengan, por ejemplo, un depósito de 150.000 euros tendrán que pagar 450 euros. “Lo que se desprende de esta medida es que el banco necesita rentabilizar a todos sus clientes y, si no puede hacerlo colocándole productos que sean rentables para la entidad, como seguros, fondos o tarjetas, lo hará cobrándole directamente”, resume Javier Mezcua, especialista del comparador financiero HelpMyCash.com, quien prevé que la comisión que plantea BBVA pueda aumentar en el futuro.

Para evitar la comisión de BBVA es necesario al menos domiciliar la nómina. También es posible transferir el exceso de liquidez por encima de 100.000 euros a otro banco. En Raisin, la plataforma de depósitos europeos, se pueden encontrar depósitos con rentabilidades de hasta el 1,36% y plazos desde los seis meses a los diez años.

Mónica Pina Alzugaray, nueva directora general de Raisin España, apunta que esta situación “crea un dilema para los clientes, que no solo pierden rendimientos en sus ahorros, sino que también pueden tener que abandonar su banco de toda la vida” Y añade que los bancos también “se exponen a perder relaciones de larga duración con sus clientes a menos que logren compensar los tipos negativos con productos o servicios alternativos suficientemente atractivos”.

Las mejores ofertas de los bancos

Oferta en España. El Banco de Inversión Global (BIG) ofrece un depósito al 1% TAE a tres meses, mientras que Renault Bank paga ese mismo interés pero a un plazo de 24 meses. Pibank comercializa un interés del 0,80% TAE a 12 meses y WiZink da igual rentabilidad aunque a 36 meses. Por su parte, la entidad de origen italiano que opera en España Banca Farmafactoring oferta el 0,60% a tres meses.

Extranjeros. En el supermercado de depósitos Raisin, destacan las remuneraciones del banco checo J&T Banka del 1,36% a 60 meses, el 1,28% a 36 meses y un 1% a 18 meses. Privatbanka (Eslovaquia) da el 1,27% a 60 meses. El italiano Banca Progetto ofrece un 1,11% a 24 meses y un 0,91% a 12 meses. El 0,90% abona a un año el BACB de Bulgaria. El LHV Pank (Estonia) da el 0,50% a seis meses.