La crisis de 2008 y el Covid hacen mutar el Ibex 35

Las antiguas empresas públicas y los bancos pierden relevancia en favor de las compañías de infraestructuras, energías renovables, farmacia y el fenómeno Inditex

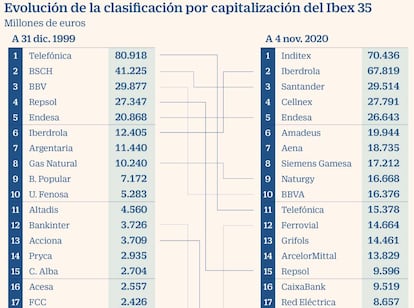

Un vistazo a la tabla actual del Ibex-35, y su comparación con la del fin de 1999, da idea de la profunda transformación del tejido empresarial español. Lo más notorio es la aparición en escena de Inditex, el imperio de Amancio Ortega, que se ha instalado al frente del empresariado español, en detrimento de Telefónica, la enseña nacional durante décadas. En solo 20 años se aprecian grandes cambios, unas veces debidos a peculiaridades hispanas, como el elevado peso que el Estado tenía en la economía, y otras a causas globales, como el impacto de la crisis económica de 2008, la actual pandemia o el imparable crecimiento de las nuevas tecnologías. La comparación del último Ibex del Siglo XX con el actual muestra lo siguiente:

1. Menor peso de las empresas privatizadas.

El selectivo de la Bolsa española de hace dos décadas evidenciaba el enorme peso de las antiguas empresas públicas, con cuatro de las diez mayores compañías por capitalización (Telefónica, Repsol, Endesa y Argentaria) entonces recién privatizadas íntegramente. Hoy, solo Endesa permanece entre las 10 primeras, en el mismo quinto lugar, y con la tremenda ironía de que ha vuelto a control público, pero del Estado italiano.

Telefónica ha sufrido el descalabro más llamativo, pasando del primer puesto al 11, y con una destrucción de valor de 65.500 millones de euros, el 81%. Seguido por Repsol, que pasa del puesto 4 al 15 en el ránking, tras perder 17.700 millones de capitalización, que equivale al 65%. El negocio de Telefónica está acosado por las empresas de las nuevas tecnologías y Repsol está en plena mutación del subsuelo al cielo, del combustible fósil a las renovables.

2. Pérdida de valor de la banca.

Resulta también muy llamativo la pérdida de relevancia del sector bancario. Pese a que la privatización de las cajas de ahorros y la salida a Bolsa del Sabadell han hecho crecer el número de bancos en el Ibex, pasando de cinco a fin de 1999 (BSCH, BBV, Argentaria, Popular y Bankinter) a seis actualmente (Santander, BBVA, CaixaBank, Bankia, Sabadell y Bankinter) su valor agregado ha caído un 32%, de 93.440 millones a 63.186 millones. En realidad, esa pérdida es superior si se tiene en cuenta que no estamos comparando entidades homogéneas y que en esos 20 años han realizado grandes ampliaciones de capital.

La banca está en plena reestructuración como consecuencia del descenso de los tipos de interés y la digitalización. La expectativa de tipos negativos para una década hunde sus expectativas y la digitalización es la cara y la cruz. Por un lado, permite una reducción de red y plantillas drástica; por otro, facilita la incursión de nuevos competidores.

3. Aumenta el peso de las empresas de infraestructuras.

El Ibex de hoy muestra la importancia que han adquirido las empresas de infraestructuras. El caso más llamativo es el de Cellnex, empresa que tiene su origen en las antenas que tenía desplegadas Abertis. En pocos años, Cellnex ha ido adquiriendo antenas de telecomunicaciones por toda Europa y va camino en doblar a Telefónica en valor bursátil. Le siguen Red Eléctrica y Enagas, compañías en las que el Estado aún tiene una pequeña participación, 20% y 5%, respectivamente, y que son propietarias de las redes de alta tensión y de distribución de gas. Ninguna de estas empresas cotizaba en el Ibex el siglo pasado.

4. Irrupción de las renovables.

La batalla global contra el cambio climático y la promoción de las energías renovables, algo muy patente en los planes que va a financiar la UE, han terminado por catapultar a empresas como Iberdrola, Endesa, Siemens Gamesa y Solaria, estas dos últimas enfocadas a la energía eólica y fotovoltaica, respectivamente.

5. Entra el sector farmacéutico, El sector farmacéutico, que siempre ha contado con representantes menores en la Bolsa española ahora tiene tres (Grifols, Almiral y Pharma Mar). El caso más notable es el de la catalana Grifols, que se ha convertido en la primera empresa de Europa y tercera del mundo en el sector de los hemoderivados. Pharma Mar es la más joven del selectivo, y ha crecido al calor de la búsqueda de vacuna contra el Covid, urgencia que ha multiplicado el valor de cualquier laboratorio con expectativas. Su reto es pasar de los ensayos a la realidad.

6. Intenso proceso de fusiones.

El examen de la evolución de los últimos años del Ibex arroja otra conclusión: la necesidad de continuas fusiones para defender el mercado y reducir costes. De los 35 valores que formaban el Ibex de fin del siglo XX, 12 se han fusionado entre ellos: BBV y Argentaria, Santander y Popular, Gas Natural y Unión Fenosa (Naturgy), Pryca y Continente (Carrefour), ACS y Dragados y ACESA y Aumar (Abertis).

7. Fisiones de compañías como forma de crear valor.

En el Ibex actual hay dos casos de compañías que surgieron de las entrañas de otra sociedad del Ibex y que tras independizarse han superado en valor a su madre. El caso más notable es el de la actual Cellnex, cuyo origen está en las antenas que tenía desplegadas Autopistas Concesionarias Españolas, compañía que fue aglutinando buena parte de las autopistas españolas bajo la marca Abertis, que iban sumando más antenas hasta crear Abertis Telecom. En 2015 segregan esta compañía y la lanzan a Bolsa con el nombre Cellnex y ha seguido de compras, hasta ser la primera empresa de Europa con más de 60.000 antenas. Ayer mismo protagonizaba las portadas de los periódicos con una próxima compra valorada en 10.000 millones.

El otro ejemplo es Amadeus, constituida en 1987 por cuatro líneas aéreas (Iberia, Air France, Lufhansa y SAS) para crear un sistema mundial de reservas de billetes de avión y que ahora está detrás de casi cada reserva de viaje. Hoy, mientras la pandemia ha puesto en duda la viabilidad de sus fundadores, Amadeus soporta mejor el impacto y su valor en Bolsa supera con creces el agregado de las cuatro compañías que la fundaron.

Fusiones y fisiones de negocios van a seguir protagonizando el mercado bursátil, son formas antitéticas de generar valor.

Aurelio Medel es Doctor en Ciencias de la Información. Profesor de la Universidad Complutense