Atrys, estrategia firme de crecimiento en el sector de la salud

Axesor revisa al alza su calificación crediticia hasta BB-; también eleva la de sus nuevos bonos en el MARF

Atrys, grupo biomédico especializado en la prestación de servicios diagnósticos y tratamiento oncológico, ha presentado una evolución favorable del negocio en los últimos años impulsado por el desarrollo de una ambiciosa estrategia de expansión. Hecho que le está permitiendo mejorar su posicionamiento en un sector como el de la salud, para el que se prevé una mayor concienciación tras el impacto sufrido en el sistema sanitario por el Covid-19.

Además del recurrente capex destinado a nuevos proyectos de investigación y desarrollo (I+D) que suponen un mayor impulso a nivel orgánico, la compañía ha acelerado en los últimos meses su estrategia de crecimiento inorgánico.

Así, ha realizado varias adquisiciones corporativas que permiten una mayor presencia internacional e integración vertical de la actividad en los mercados, controlando desde el diagnóstico oncológico personalizado y online hasta el tratamiento por radioterapia hipofraccionada o de Dosis Única (reduce las dosis frente al método convencional) y uso del big data como complemento a sus líneas operativas.

Las últimas compras anunciadas recientemente, como la empresa ITMS (líder en telecardiología y teleradiología en Chile, con presencia también en Colombia, Perú y Brasil), AxisMed (referente en Brasil en la gestión de soluciones para la salud de la población) y el Instituto de Estudios Celulares y Moleculares (ICM, firma española especializada en los diagnósticos y tratamientos genéticos), continúan potenciando sus líneas de negocio y posicionan al grupo como líder de telemedicina en lengua castellana y el cuarto mayor del mundo (pasarán de realizar un millón de pruebas diagnósticas a cuatro millones al año).

Actualmente, se encuentran en fase de estudio y valoración de nuevas oportunidades de compra, tanto en América Latina como Europa, aspecto que podría seguir fortaleciendo su posicionamiento en estas zonas.

Las últimas compras lo consolidan como líder español en telemedicina

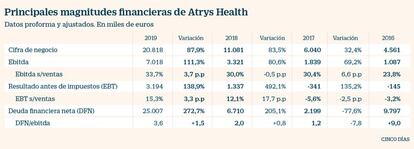

La evolución del negocio está experimentando un fuerte crecimiento en los últimos años tal como queda reflejado en los datos de facturación y ebitda proforma (considerando las adquisiciones corporativas a ejercicio completo) que alcanzaron los 20,8 millones de euros (CAGR17-19 del 85,7%) y 7 millones de euros (CAGR17-19 del 95,4%), con márgenes operativos elevados del 33,7% en 2019.

Efecto Covid limitado

Durante este año 2020, si bien la pandemia ha afectado a su actividad (principalmente en el área de telecardiología), desde junio se está volviendo a una variación positiva de los ingresos (respecto 2019) que, a priori, podría mitigar el impacto del segundo trimestre del año.

Además, dada la importancia y prioridad de los servicios prestados, la recuperación de la actividad a los niveles previos de la pandemia podría ser más rápida.

Todo este crecimiento se sostiene sobre una política financiera prudente y equilibrada entre recursos propios y deuda financiera (la relación ente estas magnitudes se situó en 114,7% en 2019) con una adecuada diversificación entre sus fuentes financieras (MARF, organismos públicos y entidades de crédito).

Durante el año 2020, el grupo ha ampliado el programa de bonos hasta los 50 millones de euros de límite (consumo de 30 millones de euros), ha emitido obligaciones convertibles por 10 millones de euros y ha realizado una ampliación de capital por 35 millones de euros (con sobredemanda, triplicando su importe) para inversores cualificados y estratégicos (con mayor compromiso de permanencia a largo plazo).

Por todo ello, durante el pasado mes de junio, Axesor Rating mejoró en un notch el rating corporativo y el programa de bonos hasta situarlo en BB- y BB respectivamente.

Desde Axesor Rating consideramos que Grupo Atrys presenta unos positivos niveles de liquidez, fortalecidos por la elevada tesorería disponible, caja operativa generada y un calendario de vencimientos holgado que podrían favorecer una adecuada ejecución de su plan de crecimiento.

Archivado En

- Opinión

- IBIS

- EthiFinance

- Oncología

- Agencias calificación

- Coronavirus Covid-19

- Institutos investigación

- Diagnóstico médico

- Pandemia

- Coronavirus

- Centros investigación

- Enfermedades infecciosas

- Virología

- Epidemia

- Investigación científica

- Enfermedades

- Microbiología

- Empresas

- Medicina

- Economía

- Biología

- Salud

- Finanzas

- Ciencias naturales

- Ciencia