Agárrense que vienen curvas (jota)

La teoría sobre la aversión a perder o por qué los individuos incorporan en sus decisiones de inversión variables no exclusivamente económicas, les valió un Premio Nobel a Daniel Kahneman y Amos Tversky

A los seres humanos nos gusta ganar. A la mayoría de los inversores, sin embargo, lo que les gusta es no perder. No asumir riesgos. Ni siquiera cuando existe una alta probabilidad de obtener rentabilidades elevadas.

Esta teoría sobre la aversión a perder o por qué los individuos incorporan en sus decisiones de inversión variables no exclusivamente económicas les valió un Premio Nobel a Daniel Kahneman y Amos Tversky. Hoy la podemos ver reflejada en numerosas carteras con una alta ponderación de renta fija en un entorno de tipos cero.

A los inversores más sofisticados se les presuponen decisiones de inversiones económicamente racionales donde variables tan relevantes como la rentabilidad esperada, la probabilidad de obtener dicha rentabilidad y el tiempo adquieren mayor protagonismo.

No en vano, en el segmento del Private Equity donde se concentran un buen número de estos inversores, las rentabilidades esperadas medias han sido históricamente muy superiores a las de otros activos. Pero para ello es necesario permanecer invertido durante un largo periodo de tiempo y convivir con elementos intrínsecos a esta tipología de activos, como la curva jota.

¿Qué es exactamente la curva jota y por qué se llama así?

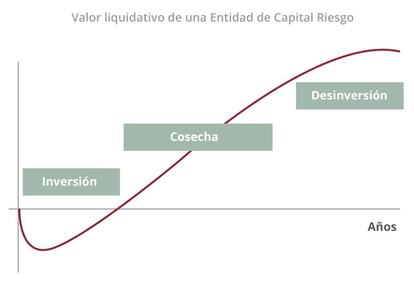

La curva jota obtiene su nombre de la forma que adquiere gráficamente el valor liquidativo de un fondo primario de Private Equity/Capital Riesgo a lo largo de su vida. Lo habitual es que, durante la fase de inversión, el fondo tenga una rentabilidad negativa y el valor de nuestra posición en el fondo sea inferior al importe desembolsado.

¿Qué es lo que provoca esta curva jota?

El valor liquidativo de un fondo es el resultado de dividir el patrimonio del fondo entre el número de participaciones en circulación. A su vez el patrimonio del fondo se compone, esencialmente, de dos grandes bloques: activo (valor de las inversiones) y resultados.

Durante la etapa de inversión es cuando la curva jota empieza a dibujarse:

- Valor del activo estable - En el momento que un fondo compra un activo, habitualmente acciones de una compañía, su valor será el coste de adquisición. No se justifica que su valoración intrínseca cambie de forma inmediata. Por tanto, no será hasta que pasen unos años y se produzcan algunos hitos cuando existan argumentos suficientes para reflejar un valor de mercado del activo distinto al coste. Bien al alza, como ofertas o transacciones sobre acciones de esa misma compañía a una valoración superior, plan de negocio cumpliendo/superando expectativas, etc.. o a la baja si se produce un deterioro.

- Gastos - Durante los primeros años, los ingresos por ventas de activos serán poco habituales, y sin embargo es cuando el fondo soporta un mayor porcentaje de gastos:

- Gastos vinculados con la formación de la cartera - Cuando el fondo invierte en una compañía incurre en numerosos gastos asociados con el análisis (due diligence legal, fiscal, financiero, etc..) y la propia ejecución de la transacción (notaria, abogados, etc.). Todos estos gastos se concentran durante el periodo de inversión (los primeros 4-5 años).

- Comisiones de gestión - A ello hay que unir que, durante el periodo de inversión, las comisiones de gestión en la mayoría de los fondos de capital riesgo se calculan sobre el capital comprometido. Esto supone un impacto fuerte al principio que se va diluyendo en el tiempo. Una vez finalizado el periodo de inversión la base de cálculo suele ser el capital invertido vivo (coste de adquisición de las compañías que aún siguen en cartera) estabilizando ese impacto inicial.

Hasta que lleguen las desinversiones y se materialicen las plusvalías lo importante es hacer seguimiento de la cartera, identificar los fundamentales del negocio y ver que los planes estratégicos se van plasmando en resultados. Esto nos va a dar cierta visibilidad como inversores sobre las expectativas que podemos tener cuando se produzca la venta futura del negocio.

Entender y asimilar la curva jota y lo que representa es clave cuando se invierte en este tipo de activos. Se trata de saber convivir con minusvalías latentes en la cartera durante años, a la espera de las plusvalías realizadas. En definitiva, “perder” primero para ganar mucho más después.