Qué ofrecen Unicaja y Liberbank a sus clientes

Tienen mercados estratégicos muy diferenciados y el reparto de fuerzas será más equilibrado que en la fusión de CaixaBank y Bankia. La futura política comercial buscará aunar la apuesta por las pymes de Liberbank con la del crédito al consumo de Unicaja y su política de comisiones más estricta

Unicaja Banco y Liberbank vuelven a intentarlo. Al calor de la fusión ya en marcha de CaixaBank y Bankia, la entidad asturiana y la andaluza se dan una segunda oportunidad para lograr su integración –tras el intento fallido de hace más de un año– y crear el que sería el quinto mayor banco de España con más de 100.000 millones en volumen de activos. Esta semana se han puesto en marcha negociaciones formales. Los analistas creen que esta vez las probabilidades de llegar a buen puerto son más elevadas, dadas las circunstancias macroeconómicas y la presión del BCE.

La ecuación de canje que reparta el peso de cada banco en la nueva entidad promete ser de nuevo la clave de la negociación, en la que Liberbank aspira a un peso mayor que en los anteriores contactos. Desde HelpMyCash apuntan que “lo más lógico sería que Unicaja, que es la entidad más grande, absorbiese a Liberbank”, y fuentes financieras estiman que la proporción del nuevo grupo quedaría en un 58% para Unicaja y un 42% para Liberbank.

Con todo, los expertos subrayan que la fusión de estas dos entidades es completamente diferente a la de dos bancos con fuerte presencia nacional, como CaixaBank y Bankia. Unicaja y Liberbank tienen una imagen y una marca muy específica en diferentes zonas: Unicaja está muy presente en el sur de España, mientras que el mercado de Liberbank se concentra en el norte. La unión sería complementaria geográficamente, con cuotas de mercado de más del 30% en algunas comunidades, como Cantabria, Castilla-La Mancha o Extremadura. A nivel global, su posición sería mucho más modesta.

Fuentes consultadas consideran que, por el momento, mantendrían sus estructuras, pero se reforzarían en el negocio del crédito. Asimismo, en fondos de inversión las dos entidades sumarían 7.140 millones de euros bajo gestión, con una cuota de mercado del 2,69%, según datos de Inverco a cierre de agosto.

Marta Díaz-Bajo, socia y directora de análisis de fondos de Atl Capital, detalla que en ambos bancos el mayor patrimonio se encuentra en fondos de renta fija y mixtos conservadores. “Los fondos donde más rentabilidad podrán obtener los inversores clientes de la entidad en el futuro serán en mixtos moderados, agresivos o fondos puros de renta variable”, subraya. Y añade: “La posible ventaja viene de que probablemente algunos de estos fondos se fusionarán y ganarán en economías de escala y otras sinergias”. “Para competir en el mercado deben ajustar su oferta y mejorar las dinámicas de asesoramiento a clientes”, opinan en Alvarez & Marsal.

En política de comisiones, las diferencias son notables y se desconoce cuál podría ser el resultado final. “Unicaja, al igual que otras entidades bancarias, requiere de una fuerte vinculación para evitarle gastos al cliente, mientras que Liberbank ofrece cuentas gratuitas a los nuevos clientes sin productos adicionales”, explican desde HelpMyCash.

La fusión no está cerrada y quedan muchos interrogantes por resolver pero, para Antonio Gallardo, experto financiero en iAhorro, lo que sí está claro es que “no deja de ser la pérdida de un competidor y, por tanto, puede afectar a que las condiciones que encontremos en diferentes productos puedan ser peores”.

Unicaja Banco: Enfocada en financiación al consumo

Unicaja Banco, resultante de la fusión de varias cajas de ahorros de Andalucía en 1991 y a la que se unieron en 2011 Caja España y Caja Duero, está muy presente en el mercado del sur de España, por lo que sus ofertas no son tan conocidas como las de los grandes bancos. La entidad destaca principalmente por su apuesta por los préstamos al consumo, con un volumen de crédito a particulares de 3.000 millones de euros y una cuota de mercado del 5%, frente al 1,5% de Liberbank, con casi 900 millones. Juntos lograrían una cuota del 6,7% en este segmento.

Entre sus últimas apuestas en financiación destaca el Préstamo Motor Eco Verde, su primer crédito destinado a la compra de vehículos eléctricos, híbridos o de combustibles de bajas emisiones. Este lanzamiento se enmarca en su Plan de Acción sobre Finanzas Sostenibles, dentro del cual ha comenzado a comercializar un fondo de inversión socialmente responsable, el Unifond Sostenible Mixto Renta Variable, que sigue criterios ambientales, sociales y de gobierno corporativo para la elección de los activos. No obstante, desde la entidad destacan que, aunque este es el primero con sello ISR (inversión socialmente responsable), “los criterios de carácter ambiental, social y de gobierno corporativo ya eran aplicados en los procedimientos de análisis y de selección de activos, tanto en acciones como en bonos y en fondos de inversión”.

Unicaja “ha hecho un gran esfuerzo para impulsar la financiación en el punto de venta”, apunta Sergio Redruello, de Alvarez & Marsal. Además, ha buscado hacerse un hueco en el segmento de los fondos de inversión a través de su gestora Unigest, con casi 5.100 millones de euros bajo gestión en instituciones de inversión colectiva (fondos y sicavs), según los datos de Inverco. En este sentido, la presencia de José Caturla al frente de Unigest es una “ventaja” de cara a la fusión, pues “es un profesional con amplia y experiencia y un enorme conocimiento de los mercados globales, que sin duda aportaría muchísimo”, indican desde Atl Capital. Entre sus principales fondos, esta firma destaca Unifond Moderado FI, Unifond Emprendedor y Unifond Audaz, ya que se adaptan a los perfiles de riesgo de los clientes y, en el entorno actual de tipos cero, “les permiten participar en una inversión multiactivo con una amplia diversificación, tanto por clase de activo, sectores y nivel geográfico, que de forma individual sería muy difícil de acceder y tremendamente costoso”.

La entidad tiene una cuota de mercado del 5% en préstamos personales

Por otra parte, en septiembre, Unicaja se unió a los movimientos producidos en el sector a finales de 2019 y modificó su política de comisiones de las cuentas bancarias. Con el nuevo Plan Cero Comisiones, el cliente debe domiciliar unos ingresos de al menos 600 euros al mes, realizar un consumo con tarjetas de 1.200 euros al año o dos operaciones mensuales y tener un saldo en la cuenta de 6.000 euros o contratar un seguro con Unicaja para estar libre de comisiones. En caso contrario, la comisión asciende a 84 euros anuales por el mantenimiento de la cuenta, además de 28 euros al año por la tarjeta de débito asociada. No obstante, el banco exime de estos gastos a menores de 28 años y ofrece otras condiciones a los pensionistas mayores de 75 años. Además, cuenta con un servicio de tarifa plana, que elimina el coste de mantenimiento de tarjetas e incluye tres abonos mensuales de cheques y tres transferencias por una cuota de 6 euros al mes.

Los términos de las hipotecas no están en la web y el cliente debe contactar con el banco para conocer las condiciones

Con respecto a sus hipotecas, con una gama a tipo fijo y a tipo variable, desde HelpMyCash apuntan a una menor transparencia en las condiciones respecto a otros bancos, pues la información de los productos no está disponible en la web y es necesario contactar con la entidad para conocer los detalles. Los precios de los tipos fijos rondan el 2,65%, aunque el interés puede variar en función del perfil de cada cliente, a un plazo de 30 años si se domicilian nómina, recibos, se hace uso de las tarjetas de la entidad y se contratan sus seguros.

Liberbank: Activa en hipotecas y crédito a empresas

Liberbank, fruto de la fusión en 2011 de Cajastur-Banco CCM, Caja Cantabria y Extremadura, focaliza su actividad en la financiación hipotecaria y a empresas. El banco de origen asturiano es actualmente uno de los más agresivos en la batalla por ganar cuota de mercado en el negocio del crédito, dirigiéndose no solo a particulares, sino también a pymes y autónomos.

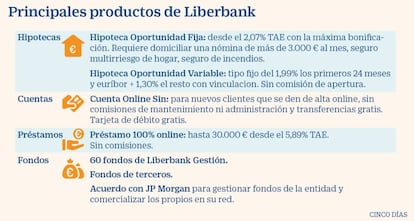

En los últimos años ha potenciado las hipotecas, con unos precios competitivos a cambio de la vinculación del cliente y con especial énfasis en el tipo fijo ante los continuos mínimos del euríbor. Su gama de hipotecas financia hasta el 80% del valor de tasación del inmueble o el 90% del valor de compraventa, aplicando el menor de los dos importes, a devolver en un plazo de hasta 30 años. En concreto, la Hipoteca Oportunidad Fija tiene un interés estable del 3,53% TAE sin bonificación, pero es posible obtener desde el 2,07% TAE a 15 años y el 2,18% TAE a 30 años si se domicilia al menos una nómina por importe superior a 3.000 euros al mes y se contrata un seguro multirriesgo de hogar a través del banco. También es necesario contar con un seguro de incendios. A tipo variable, cumpliendo las mismas condiciones, al euríbor se le añade un diferencial del 1,30% pasados los primeros 24 meses, en los que se aplica un tipo fijo del 1,99%. No hay comisión de apertura y la entidad corre con todos los gastos, excepto la tasación.

También comercializa la Hipoteca Ahora a tipo fijo y variable, más personalizada, pero con unos requisitos más elevados y mayores comisiones. Asimismo, dispone de una hipoteca específica para inmuebles propios, cuya principal ventaja es que permite financiar el 100% del precio de la vivienda y los intereses son más baratos. Como novedad, lanzó recientemente una atractiva hipoteca solo para viviendas ubicadas en la Comunidad de Madrid con un precio superior a 250.000 euros. Con la máxima bonificación, el diferencial sumado al euríbor es del 0,75% más euríbor, uno de los más baratos del momento. En su apuesta por el mercado hipotecario, Liberbank ha creado además departamentos específicos para la gestión de hipotecas cedidas por agentes de la propiedad inmobiliaria.

Ofrece uno de los diferenciales más bajos, del 0,75% más euríbor, para viviendas en Madrid

Impulsa también la financiación de actividades productivas, sobre todo de pequeñas empresas de sus zonas de influencia. El volumen de créditos a empresas supera los 6.100 millones, con un crecimiento del 6,2% al cierre del segundo trimestre. “Las sucursales de Liberbank son comercialmente más activas que las de Unicaja y orientadas al crédito a empresas”, indica Eduardo Areilza, de la consultora Alvarez & Marsal. A particulares ofrece el préstamo Ahora Tú, solo disponible en oficinas, y préstamos 100% online para importes hasta 30.000 euros a devolver hasta en 96 meses, con interés del 5,89% TAE, si se lleva la nómina a la entidad. En total, la cartera crediticia del banco supera los 25.200 millones de euros. Las hipotecas representan casi el 60% del total y el crédito a empresas, un 23%.

El volumen de préstamos a pymes supera los 6.100 millones de euros

Igualmente, la entidad que preside Manuel Menéndez busca potenciar la gestión de activos y el ahorro a largo plazo, con fondos de inversión, principalmente, y seguros. Su oferta incluye fondos de inversión de su propia gestora, Liberbank Gestión, y de JP Morgan, con la que alcanzó un acuerdo estratégico para apoyar la gama del banco y completar su oferta. La gestora internacional añade cerca de 2.000 millones de activos en vehículos de inversión que se suman a los 2.000 millones bajo gestión de Liberbank Gestión, apuntan en Alvarez & Marsal. Recientemente, Liberbank ha rebajado un 20% de media las comisiones en buena parte de sus fondos, en concreto, aquellos con contratos de gestión discrecional de carteras.

En lo relativo a las cuentas, Liberbank dispone de la Cuenta Sin, que no tiene comisiones ni obligaciones para el cliente. En la actualidad, una promoción permite conseguir 150 euros en caso de domiciliar la nómina.