La ola de fusiones bancarias europeas será mediterránea

Sabadell, Unicaja o Monte dei Paschi son objetivos factibles y potenciales; Société Générale y ABN Amro lo tienen más difícil

Algunas fusiones son audaces tácticas estratégicas. Otras son para detener la hemorragia. El último brote de fusiones y adquisiciones de bancos europeos está firmemente en la última categoría. Eso hace que sea más fácil detectar objetivos potenciales.

Los bajos tipos de interés y los crecientes préstamos incobrables de la pandemia han obligado a los prestamistas europeos a considerar la concentración pendiente. En España, CaixaBank (12.000 millones) está en conversaciones para absorber Bankia (4.000 millones). Eso encaja con el modelo establecido a principios de este año, cuando el italiano Intesa Sanpaolo compró su rival UBI Banca: un prestamista más grande y robusto que se tragó un, en comparación, pececillo local.

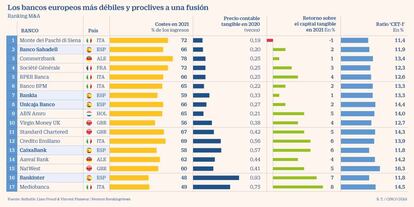

Hay muchos de estos objetivos potenciales en Europa, según el índice que hemos calculado, que utiliza cuatro métricas financieras para detectar los puntos débiles del sector. La primera métrica es el gasto operativo como porcentaje de los ingresos: un número elevado significa un mayor ahorro potencial al compartir las sucursales y la tecnología con un socio más grande.

El siguiente es la capitalización de mercado del banco en relación con su valor contable tangible, y su rendimiento sobre el capital tangible. En ambos casos, una cifra inferior indica unas perspectivas pésimas en autonomía. Por último, está el capital: los prestamistas con una menor ratio de capital ordinario de nivel 1 tienen menos potencia de fuego para absorber créditos fallidos e invertir para el futuro.

El ranking

El índice ordena bancos con sede en las principales economías europeas y con un valor de mercado de entre 1.000 y 15.000 millones de euros. Asigna puntos según su rango en cada categoría y los combina para producir una puntuación general de cara a fusiones y adquisiciones.

España e Italia dominan, ocupando seis de los diez primeros lugares. Prestamistas como Banca Monte dei Paschi di Siena, Banco BPM, Banco Sabadell y Unicaja Banco son todos objetivos potenciales. También tienen adquirentes potenciales en compatriotas más grandes como UniCredit en Italia y Banco Santander y BBVA en España. Una combinación de Santander y Sabadell, por ejemplo, podría incluso producir ahorros fuera de España, ya que ambos tienen operaciones en el Reino Unido.

Las cosas son más complicadas para Commerzbank, con sede en Fráncfort, que ocupa el tercer lugar. Las conversaciones con Deutsche Bank fracasaron el año pasado. UniCredit y el gigante holandés ING tienen negocios alemanes compatibles, pero los acuerdos transfronterizos son políticamente arriesgados.

Demasiado grandes

Es peor para Société Générale, de Francia, y ABN Amro Bank, de Países Bajos, ambos prestamistas con bajas valoración y altos costes, y pocas posibilidades de obtener un retorno económico en el futuro cercano. Pero probablemente son demasiado grandes para fusionarse con sus rivales nacionales BNP Paribas e ING.

Una ola de fusiones está lejos de ser segura: en la mayoría de los casos hay buenas razones por las que los compradores se han mantenido alejados hasta ahora. Pero si el reciente repunte en la actividad de fusiones y adquisiciones se mantiene, los oferentes tendrán estos objetivos en el punto de mira.

Los autores son columnistas de Reuters Breakingviews. Las opiniones son suyas. La traducción, de Carlos Gómez Abajo, es responsabilidad de CincoDías