La emisión de deuda híbrida se dispara casi un 50% por BP y el efecto BCE

En el primer semestre el volumen alcanzó los 21.400 millones

El mercado de capitales funciona a pleno rendimiento. Superado el choque inicial de la crisis del coronavirus, que se tradujo en una caída de los volúmenes acompañada de un notable aumento de los diferenciales, las medidas de flexibilización monetaria de los bancos centrales han ayudado a calmar los nervios y devolver la actividad. Solo en emisiones corporativas en euros con grado de inversión el volumen colocado entre enero y junio asciende a los 252.900 millones, un 51,8% más que en el mismo periodo de 2019.

La mejora de las condiciones de financiación ha sido aprovechada por las empresas para acelerar sus deberes, con independencia del tipo de activo empleado para obtener recursos. La deuda híbrida, un instrumento de renta fija empleado para lograr financiación sin deteriorar las ratios de capital, puesto que computa al 50% como fondos propios, no ha quedado al margen y, según Scope Ratings, el importe de emisiones corporativas de este tipo subió un 44%, hasta los 21.400 millones, en el primer semestre.

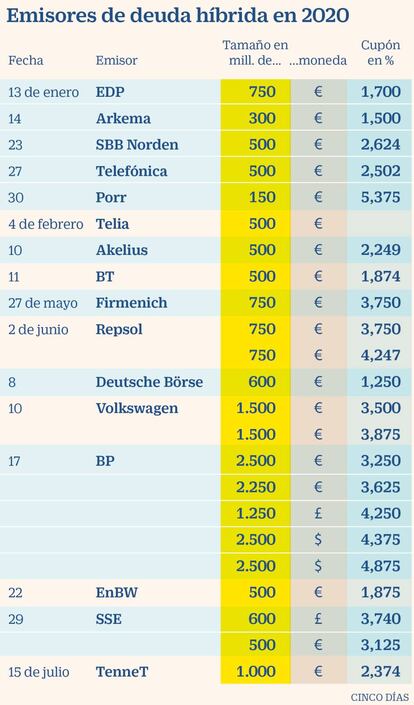

Varias han sido las razones que explican este aumento. Un papel importante lo ha jugado la compañía británica BP, con una emisión de 10.600 millones de euros en cinco tramos y tres monedas (euros, libras y dólar) que representa casi la mitad de la deuda híbrida emitida en los seis primeros meses del ejercicio. “Sin la entrada de BP en el mercado, los volúmenes del primer semestre habrían mostrado la casi ausencia de nuevas emisiones de esta tipología entre mediados de febrero y mediados de mayo cuando el impacto del shock generado por el Covid-19 redujo la actividad en el mercado de capitales”, explica Azz Chammem, analista de Scope.

Pero, si bien el papel ocupado por BP ha sido decisivo para el aumento de este tipo de emisiones entre enero y junio, no es la única razón que explica esta buena evolución. La puesta en marcha del programa de compras de deuda antipandemia del BCE (PEPP) ha contribuido a la mejoría. El BCE, con 1,35 billones de euros de arsenal, no puede comprar deuda híbrida puesto que suele carecer de la mínima nota de BBB- y una buena parte de ella es eterna. Tampoco puede comprar aquella con cláusulas en las que cambia el cupón en función de determinadas circunstancias del emisor. Pero el auge del mercado ha sentado las bases para la colocación también de este tipo de bonos.

Con la mejora de las condiciones financieras, varios emisores han aprovechado la ocasión para refinanciar los híbridos amortizables, una tendencia que, según fuentes de mercado, es de esperar que se prolongue a medida que el BCE continúe ampliando su cartera de deuda. Eso sí, siempre y cuando no se produzcan más sacudidas que deriven en un cierre de los mercados como el sufrido en marzo.

Caída de los diferenciales

“La rápida respuesta del BCE a la crisis del coronavirus fue crucial para restablecer la confianza”, afirma Chammem. Tras el repunte inicial de los diferenciales, el anuncio y posterior puesta en marcha del PEPP ha ayudado a reducir la incertidumbre y estrechar el diferencial. En la deuda con grado de inversión rondan los 200 puntos básicos. Aunque estos niveles continúan por encima de los registrados antes del estallido de la crisis, resultan mucho más asumibles.

La deuda híbrida no entra dentro del abanico de activos que puede comprar el BCE, pero las empresas han aprovechado la rebaja de los diferenciales para obtener recursos que sirven para reforzar su capital a precios más atractivos. La macrooperación de BP tenía como objetivo hacer frente al deterioro de sus activos fruto de las peores perspectivas del precio del crudo para los próximos años. Otras compañías europeas han salido al mercado con el objetivo de refinanciar la deuda que llega a vencimiento, a la vez que amplían la base de híbridos para disponer de un colchón holgado con el que hacer frente a los imprevistos.

Apetito de los inversores

Al interés de los emisores se suma el apetito de los inversores. “Para algunos inversores, los bonos híbridos presentan una combinación cada vez más atractiva entre riesgo y rendimiento, especialmente en los emisores con grado de inversión”, explican desde Scope. Los bonos híbridos son un tipo de deuda subordinada. En caso de quiebra o liquidación, los tenedores de estos títulos están por encima de los accionistas en cuanto a prelación de cobro y por debajo de los acreedores sénior y otros subordinados. Las emisiones de deuda híbrida suelen ser perpetuas o con vencimientos a largo plazo, en las que emisor se reserva el derecho de amortización anticipada a partir de determinadas fechas.

Con margen para superar el volumen de 2019

Perspectivas. Los expertos se muestran optimistas con el mercado de deuda híbrida para los próximos meses. En Scope Rating, esperan que los volúmenes de 2020 igualen o superen los 30.000 millones emitidos en 2019. El mercado estima que hay híbridos pendientes de amortización por valor de 4.000 millones en 2020 y 12.000 millones que expiran en 2021.

Emisiones. Además de la macroemisión de BP, otras operaciones destacadas fue la vuelta al mercado de híbridos de Volkswagen. Fue su primera emisión desde junio de 2018 para refinanciar 1.250 millones con fecha de amortización en marzo de 2021. Además, salieron Telefónica, con una a emisión híbrida con etiqueta verde de 500 millones y Telia (también 500 millones).

BCE. El BCE reduce el ritmo. La semana pasada las compras netas de activos se situaron en 13.813 millones, un 21% menos que la semana anterior y la menor cifra desde que se inició el programa. El BCE ha adquirido ya 453.870 millones bajo el programa PEPP.

Archivado En

- Crisis económica coronavirus covid-19

- BCE

- Deuda corporativa

- Coronavirus Covid-19

- Crisis económica

- Endeudamiento empresarial

- Pandemia

- Coronavirus

- Recesión económica

- Coyuntura económica

- Virología

- Epidemia

- Enfermedades infecciosas

- Mercados financieros

- Microbiología

- Enfermedades

- Unión Europea

- Empresas

- Medicina

- Economía

- Finanzas

- Biología

- Salud

- Ciencias naturales

- Ciencia