La Airef insta a revisar los beneficios fiscales de Socimis, Sicav y alquileres, el IVA reducido o la renta conjunta

La Autoridad fiscal recomienda además modificar las ventajas tributarias de los planes de pensiones privados en el marco del Pacto de Toledo

La Autoridad Independiente de Responsabilidad Fiscal (Airef) ha detectado que los beneficios fiscales, en forma de reducciones, desgravaciones y otras facilidades que permiten la reducción en el pago de impuestos, esconden ineficiencias que podrían permitir al Estado elevar la recaudación tributaria eliminando o modulando algunas.

Como resultado, el organismo fiscalizador insta a revisar los beneficios fiscales de Socimis y Sicav; alquileres, IVA reducido y tributación conjunta; así como a modificar las ventajas asociadas a los planes privados de pensiones en el marco del Pacto de Toledo.

Esta es la principal conclusión que el organismo presidido por Cristina Herrero ha incluido en el primero de los informes de su segunda tanda de revisión de los recursos públicos, los spending reviews, acordados con la Unión Europea y que el Ministerio de Hacienda prevé ir incorporando en el diseño de las cuentas públicas.

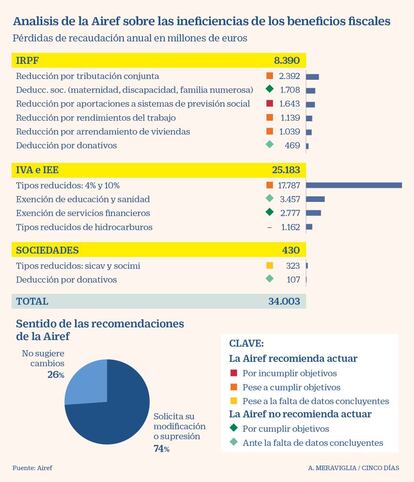

Este segundo paquete de informes analiza cuatro capítulos por valor de 51.000 millones de euros, equivalentes al 4% del PIB español, centrándose el primero de los análisis en 13 beneficios fiscales que rebajan la recaudación de IRPF, IVA, Sociedades o Impuestos Especiales en 35.000 millones de euros anuales. Este montante equivale al 60% del total d beneficios fiscales existentes en España actualmente.

Las ventajas tributarias bajo la lupa

En materia del IRPF se analizan seis beneficios, por 8.391 millones (el 61% del total): la reducción por tributación conjunta (2.392 millones); reducción por aportaciones a sistemas de previsión social (1.643 millones); la reducción por rendimientos del trabajo (1.139 millones); la reducción por arrendamiento de viviendas (1.039 millones); la deducción por donativos (469 millones); las deducciones sociales por maternidad, discapacidad o familia numerosa (1.708 millones).

En IVA en Impuestos Especiales se abordan beneficios por 25.183 millones, el 58% del total: los tipos reducidos del 4% y el 10% (17.787 millones); la exención de educación y sanidad (3.457 millones); la exención de servicios financieros (2.777 millones); y los tipos reducidos de hidrocarburos (1.162 millones).

En Sociedades, se revisan 674 millones en beneficios, el 20% del total, incluyendo los tipos reducidos para Sicav y Socimis (323 millones); la deducción por donativos (107 millones); la deducción por inversión en I+D+i.

Conclusiones

La Airef recuerda que los beneficios fiscales son una fórmula de impulsar políticas públicas y que, por tanto, deben ser modulados o suprimidos si dejan de lograr los objetivos buscados o producen efectos indeseados.

Como resultado, la Airef concluye que no cumplen su objetivo la reducción por aportaciones al sistema de previsión social; consideran que cumplen su objetivo pero deben ser revisados los beneficios por tributación conjunta, por rendimientos del trabajo y por arrendamiento de viviendas, en IRPF, o los tipos reducidos del 4% y el 10% en el IVA. El informe no extrae conclusiones concluyentes en el caso de los tipos especiales para Sicav y Socimis, pero incluye este beneficio en el bloque anterior, para el que presentan propuestas de modificación.

A su vez, la Airef rechaza hacer propuestas de modulación para las deducciones sociales o la exención de los servicios financieros, por cumplir ambos sus objetivos; ni para las deducciones por donativos en el IRPF, la de Sociedades, o la exención en educación y sanidad en la renta, al no obtener resultados concluyentes.

Recomendaciones

En el campo de la reducción fiscal por la aportación a planes privados de pensiones, la Airef insta a una reformulación dentro del marco del Pacto de Toledo al considerar que no cumple el objetivo de fomentar los sistemas complementarios a la prestación pública.

En la reducción por tributación conjunta, aunque se cumple el objetivo, se desincentiva la participación laboral del segundo perceptor de renta de la pareja (habitualmente la mujer), por lo que la Airef insta a su desaparición paulatina implantando un régimen transitorio.

En la reducción del arrendamiento de vivienda, asumiendo que se cumple el objetivo, dada la dificultad de acceso a vivienda de los hogares con rentas bajas, se propone reformular el incentivo para ayudar específicamente a colectivos vulernables.

En el caso de los tipos reducidos y superreducidos del IVA, cumpliéndose el objetivo, se observan ineficiencias desde el punto de vis distributivo que llevan a Airef a proponer una revisión paulatina en relación con los bienes que consumen fundamentalmente rentas altas. En paralelo, recomienda, se deberían articular medidas de gasto dirigidas a los colectivos m´sa vulnerables.

En cuanto a los tipos reducidos de Sicav y Socimis, la Airef no extrae conclusiones concluyentes, pero dada la elevada concentración de la inversión en manos de un número limitado de accionistas, se propone reforzar los requisitos para el cumplimiento efectivo fijando un límite máximo de participación por accionista, para evitar la figura del mariachi, por ejemplo.

“Los beneficios fiscales tienen un coste de oportunidad en términos recaudatorios por lo que es clave garantizar su eficacia para que cumplan el objetivo para el que fueron creados”, concluyen desde la Airef.

Los informes pendientes

Más allá del análisis de los beneficios fiscales, esta segunda tanda de los spending reviews analizará, en futuros informes, 7.400 millones en gasto farmacéutico, hospitalario y de inversión en bienes de equipo; siete incentivos a la contratación por valor de 2.000 millones o la inversión en infraestructuras de los últimos 25 años, por 340.000 millones, de los que 7.000 millones fueron asignados en 2018.

Aunque el organismo fiscalizador tiene el compromiso de presentar estos informes antes de octubre, se ha acelerado la presentación de los dos primeros, el de beneficios fiscales de este martes y el de infraestructuras, que será publicado la próxima semana, mientras que los otros dos se harán públicos entre septiembre y octubre.

Archivado En

- AIReF

- Ley Estabilidad Presupuestaria

- Crisis económica coronavirus covid-19

- Legislación española

- Coronavirus Covid-19

- Crisis económica

- Pandemia

- Coronavirus

- Recesión económica

- Impuestos

- Coyuntura económica

- Virología

- Epidemia

- Enfermedades infecciosas

- Tributos

- Finanzas públicas

- Enfermedades

- Medicina

- Administración pública

- Finanzas

- Legislación

- Salud

- Justicia

- Ciencia