Guerra de precios en fondos ‘low cost’: las comisiones caen hasta el 0,42%

Bancos y firmas independientes se vuelcan en indexados

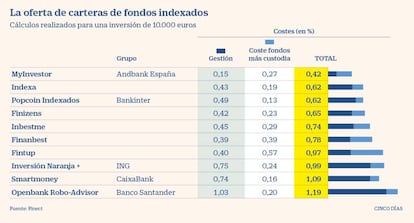

Los fondos de inversión que se venden en España son caros. Los de Bolsa han cobrado tradicionalmente comisiones por encima del 2% anual. Aún hoy, hay productos que superan el 2,5%. Sin embargo, en los últimos cuatro años ha irrumpido en el mercado la oferta de carteras de fondos de bajo coste, con unos niveles de comisiones que llegan al 0,42%, una fracción del precio que estaban cobrando antes las gestoras.

La clave para poder ofrecer unos precios tan competitivos está en el tipo de producto que ofrecen. Estas carteras se componen de fondos indexados, que se dedican a replicar la evolución de índices bursátiles (como el S&P 500, el Nasdaq o el MSCI World) sin necesidad de contratar a gestores para que analicen compañías en busca de la mejor inversión.

El desembarco de estos fondos low cost comenzó en 2016. Varias firmas independientes, como Indexa Capital, Finizens,InbestMe o Finanbest empezaron a comercializar carteras de fondos indexados, con unas comisiones rompedoras.

Después llegaría el contraataque de bancos como CaixaBank (con su producto Smartmoney), Bankinter (con Popcoin), Santander (con su filial Openbank) o ING (con Naranja +).

La última vuelta de tuerca ha llegado de la mano de Myinvestor, el neobanco impulsado por Andbank (junto con Axa y El Corte Inglés). Su propuesta comercial incluye el acceso a este tipo de carteras de fondos a un coste total del 0,42%, un nivel nunca visto en España. Su comisión de gestión es de solo el 0,15% (el resto es la comisión de depositaría y las comisiones y gastos de los fondos subyacentes).

InbestMe lanza fondos sostenibles

Productos ISR. Las firmas que ofrecen carteras de fondos indexados tratan de diferenciarse de sus rivales ofreciendo algún producto o servicio que no tenga la competencia. Es el caso de la firma InbestMe (con 25 millones de euros bajo gestión y 1.200 clientes), que acaba de lanzar la posibilidad de invertir en carteras de fondos de bajo coste, pero con un sello de inversión socialmente responsable (ISR). El coste total es de 0,79%, solo algo superior a las carteras de fondos convencionales.

Asesoramiento. El valor añadido de ING es ofrecer a sus clientes un asesor digital que les ayude a escoger bien la cartera de fondos indexados más adecuada. O para que le explique cuál es el momento actual de mercado y qué puede esperar en los próximos meses.

Banquero privado. Finizens también ha seguido esta propuesta de asesoramiento y durante 2019 fichó a varios banqueros privados para que pudieran explicar telefónicamente a los clientes cuál es la mejor opción de inversión.

“Con unos niveles de comisiones así es casi imposible que el negocio sea rentable. Tienen que ganar dinero vendiéndoles después otro tipo de productos”, explica un directivo de una agencia de valores, con varios años de experiencia en la comercialización de carteras de fondos indexados.

Sea como fuere, el principal beneficiado de esta guerra de precios es el cliente. Pequeños inversores pueden ahora acceder a una amplia oferta de fondos de bajo coste, con rebalanceos automáticos de las carteras, a unos precios que hasta hace poco estaban reservados a clientes de banca privada, que tenían altos patrimonios y podían acceder a comisiones muy bajas.

Indexa Capital, que fue de las primeras entidades en comercializar fondos indexados de bajo coste, ya cuenta con cerca de 500 millones de euros bajo gestión (tanto en fondos de inversión propios, como en carteras de fondos y planes de pensiones), y más de 25.000 clientes.

Naranja +, el servicio de carteras de fondos de ING, ha conseguido en poco más de un año superar los 900 millones de activos bajo gestión y llegar a 65.000 clientes.

La propuesta de valor no es solo acceder a fondos baratos. Los estudios esgrimidos por este tipo de gestores automatizados demostrarían que en el 90% de los casos, los gestores de fondos activos son incapaces de batir al índice. En parte, por el alto nivel de comisiones que cobran a los clientes.

Un aliado fundamental de las nuevas propuestas de gestión pasiva son los gigantes financieros como Vanguard, BlackRock o State Street. Estas firmas han hecho bandera de los fondos indexados y han conseguido lanzar fondos de inversión con costes anuales para el cliente de menos del 0,1%. Las carteras de fondos indexados se nutren de estos productos y por eso ofrecen precios tan competitivos.

Los reguladores financieros cada vez están más pendientes de que las gestoras cobren un precio justo a sus clientes. En Reino Unido, por ejemplo, se han producido muchas sanciones porque las firmas estaban ofreciendo fondos caros que tenían un comportamiento muy similar al de los índices.