FCC provisiona 20 millones por la crisis en la construcción y reduce un 61,2% su beneficio trimestral

Mejora un 3,3% sus ventas, y un 5,1% el ebitda ante la resistencia de Medio Ambiente y Agua

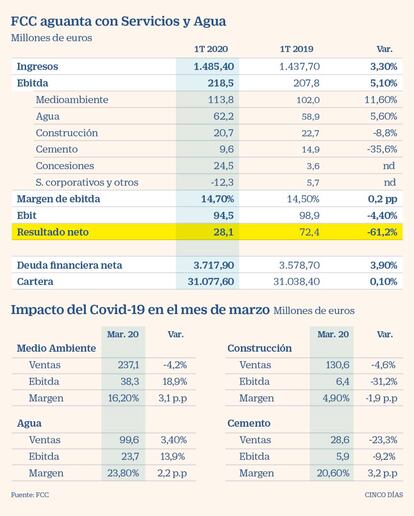

El grupo FCC ha sufrido un desplome del 61% en el beneficio neto, hasta los 28,1 millones de euros al cierre del primer trimestre, pero sus principales negocios por aportación de ebitda (Medio Ambiente y Agua) parecen aguantar la crisis. El efecto del coronavirus se deja sentir ya en las cuentas con una provisión de 20 millones de euros ante un mal mes de marzo para la construcción y a la vista de que la reducción de la demanda y ralentización en las obras se ha mantenido en abril y, previsiblemente, en las próximas semanas. El grupo ha tranquilizado sobre su posición de liquidez y el servicio de la deuda.

El beneficio, según argumenta FCC, se ve afectado por un menor resultado de las actividades por puesta en equivalencia (pasan de 25 millones a los actuales 7,4 millones), que el año pasado registraron extraordinarios en el área de renovables, y por el efecto adverso de los tipos de cambio (15 millones en negativo).

La compañía controlada por Carlos Slim mejora sus ingresos del trimestre un 3,3%, con 1.485 millones, y su ebitda sube un 5,1%, hasta los 218 millones, con lo que el margen de ebitda crece hasta el 14,7% (14,5% a marzo de 2019). La resistencia en terrenos de ganancias está teniendo buena respuesta en Bolsa, con una subida superior al 4% hora y media después de la presentación de los resultados.

FCC achaca el buen comportamiento operativo a las actividades de medio ambiente y agua, así como a la mayor contribución del área de concesiones. La primera de esas divisiones, Medio Ambiente, eleva un 11,6% su ebitda, hasta rozar los 114 millones una vez que la actividad se ha mantenido en España en plena crisis. La filial de agua Aqualia mejora su ebitda un 5,6%, aportando 62,2 millones. Y Concesiones pasa de los 3,6 millones de resultado bruto de hace un año a los actuales 24,5 millones tras la adquisición de la mayoría del grupo Cedinsa a finales de 2019. Esta última concesionaria aporta 20,2 millones de euros al resultado bruto.

Peor evolución refleja la división de Construcción, donde el ebitda de 20,7 millones representa una caída del 8,8%. Una tendencia que también afecta a la cementera del grupo, Cementos Portland, cuyo resultado bruto de explotación baja de 14,9 a 9,6 millones ante el descenso de actividad y menores exportaciones motivadas por la pandemia. Ambas divisiones ofrecen una caída en los ingresos combinados del 1,1%, con ligera subida del 1,2% para Construcción y una merma del 9,6% para Cemento.

A la conclusión del mes de marzo, FCC debe un 87% de su ebitda a las áreas de Agua y Medio Ambiente, por el 13% que depende de las actividades de construcción.

El comportamiento de los negocios en marzo

Con la lupa puesta en el mes que ha cerrado el trimestre, FCC constata la citada resistencia de sus negocios en Agua y Medio Ambiente en pleno estado de alarma. El primero subió un 3,4% en ventas y un 14% el ebitda. Medio Ambiente, por su parte, bajó un 4% sus ingresos (10 millones menos que en marzo de 2019), pero mejoró el ebitda y, por tanto, el margen.

Construcción se deja 6 millones en ventas, respecto a marzo de 2019, lo que representa un descenso del 4,6%. Su ebitda se resiente en 3 millones o un 31%. El margen de ebitda cae de casi el 7% a un 4,9%. Cemento, por su parte, pierde 9 millones en facturación (un 23% menos) y un 9%, o 0,6 millones, en resultado bruto de explotación.

El área de Concesiones, por último, se resiente un 33% en ingresos y un 38% en ebitda, bajando 4 millones en ambas magnitudes durante este crítico mes de marzo.

Capacidad para pagar la deuda

FCC ha resaltado esta mañana una posición de efectivo, equivalentes y líneas disponibles de 1.750 millones de euros. Sus vencimientos a corto plazo (menos de 12 meses) suman 682 millones, ante lo que el grupo concluye que cuenta con liquidez para soportar hasta 2,5 veces las amortizaciones de deuda hasta finales de marzo de 2021.

La deuda financiera neta de FCC es de 3.619 millones, la mayor parte sin recurso a la matriz, que carga con 98,4 millones de deuda neta.

En cuanto a la cartera de ingresos, declara 31.077 millones, en línea con el cierre de 2019. Prácticamente la mitad de esa reserva de negocio se encuentra en la división de Agua.

Newsletters

Sobre la firma