¿Habrá rally de fin de año en las Bolsas?

Los expertos señalan que la corrección de diciembre de 2018 fue algo excepcional

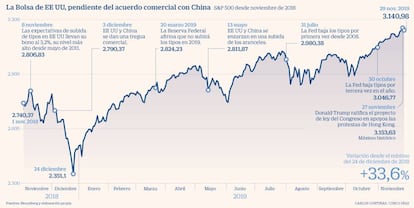

Queda solo un mes para que finalice 2019, un ejercicio en el que los inversores han vivido pendientes del Brexit, las negociaciones comerciales entre EE UU y China y la desaceleración económica. Esto no ha impedido a la Bolsa acumular importantes revalorizaciones que sirven para maquillar el resultado de un 2018 en el que, además de la renta variable, el resto de activos se tiñeron de rojo sin excepción. El lunes los mercados darán la bienvenida al último mes del año y la pregunta que muchos empiezan a plantearse es si habrá rally de fin de año o por el contrario los inversores podrían verse sacudidos por una corrección similar a la que hubo a finales del pasado ejercicio.

En diciembre de 2018 el Ibex 35, en sintonía con Wall Street y el resto de índices europeos, se dejó un 5,92%, descenso que le sirvió de broche al peor año para la Bolsa española desde 2010. El recrudecimiento de la guerra comercial, la posibilidad de una salida a las bravas del Reino Unido de la UE y las expectativas de subidas de tipos –la Reserva Federal acometió la cuarta alza del precio del dinero en el año mientras el BCE ponía fin al programa de compra de deuda– fueron ingredientes suficientes para que los inversores optaran por reducir su exposición a la renta variable.

Muchas de las amenazas que empañaron el cierre de 2018 continúan presionando al mercado, aunque en mucha menor medida. De hecho, las Bolsas acumulan un intenso rally: el S&P se anota un alza del 34% desde los mínimos marcados el pasado diciembre –y un 13% desde el 3 de diciembre, cuando se inicio la corrección–. Y el Ibex gana el 12,4% desde aquel mínimo y el 2,3% desde el 3 de diciembre. Surge por tanto la inquietud de si, ante una noticia adversa, se precipitarán las ventas, aunque esta vez los inversores se muestran más optimista. “Las tensiones de los mercados monetarios en EE UU vistas recientemente han elevado la preocupación sobre si los mercados podrían ser más frágiles de lo que parecía en un principio. [...] En todo caso, no creo que necesariamente vayamos a ver el mismo tipo de volatilidad que vimos a finales del año pasado”, explica David Ivascyn, CIO de Pimco. El experto señala que si bien en diciembre es habitual que surjan ingredientes que hacen que la volatilidad sea mayor, “los inversores deben estar tranquilos porque lo que sucedió en 2018 se puede considerar como un episodio singular y las posibilidades de que vuelva a ocurrir lo mismo a finales de 2019 son relativamente bajas”.

El término rally de fin de año tiene su origen en el intento de los gestores de fondos y grandes carteras de aprovechar las últimas semanas del año para reducir las pérdidas o lograr un extra de rentabilidad. En este caso, los índices llevan inmersos en una tendencia alcista desde septiembre por lo que los expertos consideran que parte del ascenso ya está puesto en precio.

“El rally de fin de año ya se ha producido, todos los activos han subido durante 2019 y en algunos casos llevándolos a máximos históricos. Es cierto que esta subida ha estado acompañada con los inversores retirando dinero de renta variable y reduciendo su exposición a los niveles más bajos de los últimos años. Ese dinero es de esperar que vuelva a entrar en renta variable en cuanto el entorno global se aclare. La guerra comercial de

EE UU y China, las elecciones en Reino Unido y el nuevo impulso de integración Europea son claves”, explican desde Trea AM. Por su parte, Harald Berres, gestor sénior de Ethenea, cree las Bolsas podrían registrar ascensos antes de Navidad para proceder en la última semana del año a una recogida de beneficios. “A finales de ejercicio la renta variable necesita consolidación, de lo contrario se recalentará y podríamos enfrentarnos a una corrección en enero de 2020”, remarca.

Aunque los expertos se muestran confiados en que en 2019 los mercados no van a asistir a un cierre de año como el del pasado ejercicio y los gestores han aprovechado la mejora de la economía para aumentar su exposición a los activos de riesgo y reducir liquidez, en las últimas cuatro semanas siguen pendientes de solución algunos de los eventos que más influencia han tenido en el mercado en los últimos meses.

Guerra comercial

Las tensiones comerciales entre EE UU y China han sido sin lugar a dudas el gran acontecimiento que ha movido a las Bolsas en este 2019. Después de que en verano las amenazas lanzadas por el presidente estadounidense, Donald Trump, llevara a los inversores a descontar el peor de los escenarios –las Bolsas cayeron a mínimos del año mientras la rentabilidades en la zona euro marcaban mínimos históricos– en septiembre se abrió una nueva ronda de negociaciones entre ambos países. Desde entonces las declaraciones que apuntan a que un acuerdo está próximo han sido una constante. El problema es que después de meses de buenas palabras los inversores reclaman hechos concretos.

El mercado sigue a pies juntillas el avance de las negociaciones y empieza a inquietarse por la firma de un acuerdo de la primera fase que evitaría que el 15 de diciembre entren en vigor de nuevos aranceles sobre productos chinos. Si el entendimiento entre ambas potencias parecía complejo, la nueva legislación aprobada por el congreso de EE UU en apoyo a las protestas en Hong Kong son una nueva piedra en el camino.

La firma del acuerdo se hace cada vez más necesaria no solo para evitar nuevos aranceles sino también porque como señala Jeff Schulze, director de estrategia de ClearBridge, filial de renta variable EE UU de Legg Mason, si no se logra antes de que concluya 2019 habrá que esperar a 2021 porque el próximo año las elecciones presidenciales en EE UU centrarán toda la atención. Los expertos prevén una campaña muy polarizada, mientras sigue su curso el proceso de impeachment contra Trump.

Schulze afirma, que si bien a día de hoy es complicado pronosticar si Trump revalidará el mandato, desde 1956 si no ha habido una recesión en los dos años anteriores a las elecciones, el presidente ha repetido en el cargo.

Elecciones en Reino Unido

Reino Unido logró evitar por enésima vez la salida a la bravas del Reino Unido de la UE. A pesar de que en las semanas previas al 31 de octubre, el primer ministro Boris Johnson se mantenía firme en su idea de abandonar la UE por las buenas o por las malas, Londres y Bruselas llegaron a un acuerdo para evitar el escenario más catastrófico. El problema es que lo pactado con los Veintisiete debe obtener ahora la aprobación del Parlamento británico.

La oposición de Westminster impidió a Johnson una tramitación urgente y le obligó a pedir una nueva prórroga a Bruselas a la vez que procedió a la convocatoria de elecciones. El 12 de diciembre los británicos están llamados de nuevo a las urnas y las firmas de análisis comienzan a hacer sus predicciones de lo que puede suceder y las consecuencias que esto traerá para el Brexit.

“Si los conservadores logran una mayoría suficiente, lo que esperamos es que el plan de Boris Johnson sea aprobado y Reino Unido entre en un periodo de transición en el que estaría dentro de la UE hasta finales de 2020 o incluso de 2022 si Reino Unido y la Unión Europea están de acuerdo”, apuntan desde Pimco. “Si el resultado es el de un parlamento dividido, la incertidumbre persistirá y el resultado podría ser un nuevo retraso del Brexit, una ratificación del plan de Johnson o incluso un nuevo referéndum. En cualquier caso, creemos que la probabilidad de un Brexit sin acuerdo es extremadamente baja”, señalan.

El consenso de los analistas confía en que aunque el Brexit seguirá dando de qué hablar en los próximos meses, el acuerdo logrado con Bruselas marca un antes y un después, reduciendo a la mínima las probabilidades de una salida abrupta.

Bancos centrales

A finales de 2018 el gran desencadenante de las caídas en las Bolsas fueron las expectativas de endurecimiento de la política monetaria, con la Reserva Federal procediendo a la cuarta subida de las tasas en el año. La fuerte corrección sufrida por los mercados en diciembre unido a unos débiles datos macroeconómicos fueron suficiente para que los bancos centrales rebajaran el tono en enero. En cuestión de meses los encargados de la política monetaria volvieron a abrir grifo de las medidas acomodaticias. En julio el presidente de la Fed anunció la primera rebaja del precio del dinero desde 2008. Posteriormente, en septiembre y octubre volvió a repetir la jugada. Con los tipos en la horquilla del 1,5-1,75%, el banco central de EE UU volverá reunirse antes de que concluya el año. Esta vez no se espera una rebaja del precio del dinero, pues Jerome Powell quiere esperar a ver cómo evoluciona la economía y considera que las tasas son las apropiadas al ritmo ahora que EE UU crece a un rimo del 2,1% en el tercer trimestre. El presidente de la Fed está además haciendo todo lo posible por garantizar la independencia de la institución ante las constantes presiones de Donald Trump para que recorte los tipos. Busca además contar con margen de maniobra en caso de un recrudecimiento de la economía.

Por su parte, Mario Draghi, antes de abandonar la presidencia del BCE, rebajó la facilidad de depósito y anunció la reanudación de las compras de deuda por importe de 20.000 millones al mes. En noviembre, Christine Lagarde tomó las riendas de la institución y reiteró la máxima del banquero italiano de los últimos meses pidiendo que sean ahora los Gobiernos los que contribuyan al crecimiento con políticas fiscales.

Datos macro

Después de meses en los que los inversores empezaron a descontar una recesión, los últimos datos macroeconómicos conocidos apuntan a una cierta estabilidad. Alemania logró en el tercer trimestre esquivar la recesión con un alza del PIB del 0,1%. Firmas de análisis como Credit Suisse o UBS se mueven en esta línea y prevén que si bien la economía siga desacelerándose en 2020, no se llegue a un escenario de recesión. Por su parte, desde Legg Mason resaltan que en el caso de EE UU el consumo, el empleo y el sector servicios continúan siendo sólidos si bien el manufacturero se ha visto debilitado, en gran medida por el impacto de la guerra comercial.

Archivado En

- Comercio internacional

- Reino Unido

- Referéndum

- Europa occidental

- Mercados financieros

- Unión Europea

- Elecciones

- Ideologías

- Empresas

- Comercio

- IBEX 35

- Organizaciones internacionales

- Europa

- Economía

- Relaciones exteriores

- Finanzas

- Política

- Guerra comercial

- Brexit

- Índices bursátiles

- Referéndum UE

- Euroescepticismo

- Elecciones europeas

- Unión política europea

- Bolsa