Menos del 5% de los trabajadores retrasa su jubilación más allá de la edad de retiro

Esta opción, que permite mejorar la pensión entre el 2% y el 4%, no termina de despegar en los últimos años

En las dos últimas décadas, los Gobiernos han adoptado medidas para incentivar la prolongación de la vida laboral de los trabajadores. En otras palabras, han intentado frenar los retiros tempranos en beneficio de las arcas de la Seguridad Social: lograr que haya más gente trabajando durante más tiempo, lo que significa más ingresos para el sistema y menos gastos en pensiones.

En uno de estos intentos, el Ejecutivo popular modificó la ley y fijó en 2013 un aumento de la base reguladora de la pensión de hasta un 4% para aquellos que seguían trabajando después de cumplir la edad para jubilarse. Además, con este mismo objetivo de retrasar el momento del retiro, la reforma laboral de 2012 había eliminado también la jubilación forzosa: las empresas ya no podían obligar a sus empleados a jubilarse el día que cumplían la edad legal de retiro. Si bien el actual Gobierno revirtió en diciembre esta última medida.

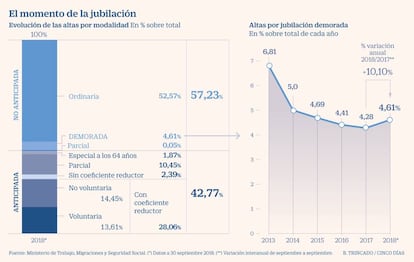

Sin embargo, pese a estas y otras medidas de endurecimiento de las jubilaciones anticipadas, la jubilación demorada –que es como se llama técnicamente en la Seguridad Social a las altas de pensión que se producen más allá de la edad ordinaria de jubilación– no despega. Los últimos datos que ha hecho públicos la Seguridad Social contabilizan que de las 246.057 nuevas pensiones que se registraron entre enero y septiembre de 2018, apenas 11.350 fueron de modalidad demorada, lo que supuso el 4,6% del total de trabajadores que se jubilaron.

Este porcentaje apenas ha variado en los últimos cinco años. Si bien, en términos absolutos, el pasado año sí se registró cierta recuperación de esta modalidad, ya que tras cuatro años de caídas consecutivas, hubo un 10% más. Esto en términos globales supuso pasar de representar el 4,2% en 2017 al 4,6% antes citado.

Hay dos tipos de trabajadores que optan por este tipo de retiro. Los primeros pretenden incrementar su pensión de jubilación, ya que el porcentaje que se aplica sobre la base reguladora para determinar la cuantía de la pensión aumenta hasta un 4% si se sigue trabajando más allá de la edad de retiro, con lo que se incrementa la prestación que recibirá el resto de su vida.

Si bien existe un tope: si el trabajador ya tiene derecho al 100% de su base reguladora este incremento de la jubilación demorada no se aplica. Pero para el resto de trabajadores este porcentaje aumenta un 2% si se han cotizado hasta 25 años; un 2,75%, entre 26 y 37 años cotizados; y un 4% para quienes han aportado a la Seguridad Social durante más de 37 años.

Prueba de esta intención de conseguir pensiones más altas es que las pensiones medias de los nuevos jubilados que se retiran más tarde de lo que podrían son inferiores que las nuevas prestaciones de jubilación. En concreto, la pensión media demorada ascendía, según estos datos, a 1.223 euros al mes frente a un promedio de la jubilación del sistema de 1.457 euros mensuales.

Este objetivo de mejorar la cuantía de la pensión se corresponde con que este tipo de jubilación crezca más entre las mujeres –con peores carreras de cotización– que entre los hombres. Entre estos últimos el número de jubilaciones demoradas creció un 8% en el último año frente a casi el 13% entre las trabajadoras.

Junto a las mujeres, el otro colectivo que más está optando por retrasar su jubilación una vez que cumple la edad de retiro son los autónomos. De hecho, casi seis de cada diez ocupados (el 57%) que toma esta decisión son autónomos.

Los que ven como baja su nivel de ingresos

El otro tipo de trabajadores que se acoge a la jubilación demorada son aquellos que, aunque no pueden mejorar su pensión porque ya tienen derecho al 100%, suelen ser técnicos, mandos intermedios, con salarios de a partir de 40.000 euros anuales, a los que pasar a estar jubilados les supone una importante pérdida de poder adquisitivo (la pensión máxima esta fijada este año en 37.231 euros anuales.

No obstante, este último grupo de trabajadores que sigue trabajando para no disminuir su nivel de ingresos podría estar ya disminuyendo, ya que desde diciembre pasado el Gobierno modificó la ley para permitir nuevamente a las empresas que pacten en negociación colectiva cláusulas de jubilación forzosa, a cambio de mejoras de empleo. Estas cláusulas permiten a las compañías obligar a los trabajadores que llegan a la edad legal de retiro que se jubilen.

Desde e la Seguridad Social también precisan que la jubilación demorada se está reduciendo en favor de la jubilación activa, que permite seguir trabajando y cobrando el 50% de la pensión o el 100% en el caso de los autónomos con asalariados.

Más ocupados mayores

“Las personas trabajan más años antes de retirarse”. Este es el título de un informe recientemente publicado por la oficina de estadística europea (Eurostat), que explica que, entre otras razones, los europeos buscan con ello una mejora de la cuantía de su pensión.

En el caso de España esta prolongación se ha dado especialmente entre las mujeres. Desde el inicio de la crisis, en 2008, muchas mujeres mayores de 55 años se vieron obligadas a buscar empleo. Según este informe el 31,2% de las mujeres de entre 55 y 64 años trabajaba en 2008, una cifra que creció hasta el 44,9% en 2018. Y en el caso de las mujeres mayores de 65 años, el aumento en España entre 2008 y 2018 fue del 1,3% al 1,6%. Por el contrario, la tasa de empleo de los hombres de 55 a 64 años en España era del 60,5% en 2008 y del 59,7% en 2018. Y el stock de los que seguían trabajando más allá de los 65 años era del 3,1% hace diez años y el 2,9% del total en 2018.

Ahora, España está por debajo de la media europea en las tasas de empleo de ambos grupos de edad (55 a 64 años) y (65 o más años). Entre estos últimos la media comunitaria se sitúa en el 8,6% para los hombres y el 4,1% para las mujeres.