MásMóvil recarga de optimismo al mercado y vuelve a despuntar en Bolsa

La operadora ha borrado las pérdidas del año y pasa a ser uno de los mejores valores del Ibex con una subida del 17%.

MásMóvil ha dado un giro radical en su trayectoria bursátil: las pérdidas del 17%, que llegó a acumular en el año se han convertido ahora en ganancias equivalentes, colándose entre los diez mejores valores del Ibex en 2019. El martes sumó un 21% tras anunciar un nuevo acuerdo con Orange, y ha cerrado la semana con un avance cercano al 22% y una capitalización que ronda los 3.000 millones de euros.

El pacto permitirá a MásMóvil cubrir “todas la necesidades futuras respecto al 5G”, tal y como anunció la propia compañía a la Comisión Nacional del Mercado de Valores (CNMV) en un hecho relevante. Ambas empresas han profundizado además en el convenio establecido que tenían sobre fibra óptica.

La operadora estima que con esta alianza estratégica podrá ahorrar en costes unos 40 millones de euros anuales a partir de 2021 y aumentar su red de fibra óptica propia y de derechos de uso hasta los 14,20 millones de hogares en 2020. Con ello, la compañía que dirige Meinrad Spenger ha decidido elevar las previsiones para el presente ejercicio y el próximo y adelantar por primera vez las de 2021.

“Valoramos de forma significativa la extensión del acuerdo con Orange no solo por los beneficios económicos, sino porque se eliminan las incertidumbres de cara a la entrada del 5G y las operaciones de la compañía con un entorno de inversión o gasto mucho más predecible”, explica Andrés Bolumburu, de Banco Sabadell. MásMóvil ha elevado el ebitda ajustado hasta una horquilla situada entre 570 y 600 millones para 2020 y entre 670 y 700 millones en 2021. “Estas proyecciones ponen de manifiesto la confianza de la empresa en el proyecto”, señala Bolumburu, que recomienda comprar con un precio objetivo de 25 euros, que implica un potencial de subida del 7%.

El temor por parte del mercado a un endurecimiento de la competencia, inmerso en una guerra constante de precios, penalizó a la acción el pasado agosto, mes en el que perdió el 17,4%. En ese momento Bank of America publicó un informe en el que consideraba injustificado el desplome, y que el valor estaba “sobrevendido”. Según la firma, la caída pudo estar relacionada con las promociones de inicio de la temporada de fútbol y la guerra en precios. Reiteró el consejo de compra con una valoración para las acciones de 25,20 euros.

Barclays, por su parte, comenta que los temores por “los efectos de la competencia se van disipando”.

El equipo directivo de MásMóvil, miembros del consejo de administración y principales accionistas invirtieron unos 31 millones de euros en la compra de 1,8 millones de acciones entre finales de agosto y principios de septiembre “en una señal de pleno compromiso por el futuro de la entidad”, según el comunicado firmado por Meinrad Spenger, que fue enviado a la CNMV.

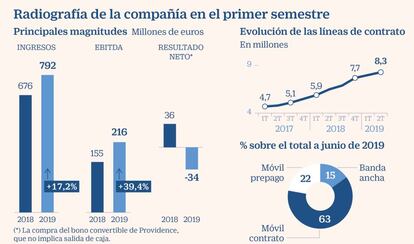

Desde el punto de vista financiero, MásMóvil atraviesa por uno de sus mejores momentos. En el primer semestre el Ebitda aumentó un 40%, hasta los 216 millones, el margen un 27%, y los ingresos se elevaron un 17%, hasta 792 millones, siendo cifras récord en todos los casos. El resultado neto arrojó unas pérdidas de 34 millones, debido a la compra del bono convertible de Providence; sin este extraordinario, el beneficio alcanzó los 54 millones. La teleco captó 650.000 nuevos clientes en el periodo hasta sumar un total de 8,3 millones de líneas.

“El acuerdo con Orange va a permitir mejorar los resultados a nivel operativo, por eso la directiva ha mejorado las previsiones. Esperamos un impacto positivo en la cotización”, dicen los expertos de Renta 4, que han revisado al alza la recomendación a sobreponderar con un precio objetivo de 27 euros.

Desde que se conoció el pacto entre las dos compañías, varias firmas de inversión han mejorado las proyecciones sobre MásMóvil: Morgan Stanley, HSBC y Barclays, entre otras. Del total de recomendaciones que recoge Bloomberg, un 75% son de compra. Los analistas dan una valoración media a los títulos de 25,76 euros, frente al cierre de 23 euros del viernes; supone un potencial del 12%.

Javier Molina, de eToro, se muestra más prudente. “Creo que la reacción del mercado ha sido exagerada y muchas de las expectativas creadas ya están descontadas en precio. Ha pasado de una fase bajista a neutral, y los 22 euros van a ser clave. No está barata”, resume.

La primera de la clase, aun sin dividendo

Del MAB al continuo. MásMóvil debutó en el Mercado Alternativo Bursátil (MAB) en marzo de 2012. Cinco años después se convirtió en la primera empresa que daba el salto desde el segmento de cotización para pymes a la Bolsa, y en junio de este año ha colmado su crecimiento con la incorporación al Ibex 35 en sustitución de Técnicas Reunidas. Su capitalización desde que saliera del MAB se ha multiplicado y ha realizado distintas compras para impulsar su crecimiento, como la de Pepephone y Yoigo. La operadora de telefonía no ha repartido dividendo hasta la fecha, aunque “no descarta hacerlo en un futuro como consecuencia de la generación de exceso de efectivo”.

El consejero delegado, Meinrad Spenger, considera posible abordar una política de retribución al accionista de cara al próximo ejercicio por las proyecciones óptimas de generación de caja, aunque también reconoce que no es su prioridad. Tras el acuerdo con Orange, MásMóvil ha confirmado que mantiene las previsiones de reducir el apalancamiento hasta situarlo por debajo de 2,4 veces Ebitda en 2021, frente a las 3,7 veces del primer semestre.