UBS advierte de que el precio de la vivienda en Madrid está sobrevalorado

El banco incluye por primera vez a la capital en un ranking de ciudades en riesgo de burbuja inmobiliaria liderado por varias urbes de la eurozona

Ante el desplome de los precios del mercado inmobiliario en España tras el boom y los fuertes ajustes en los mercados financieros, muchos inversores se han lanzado a adquirir viviendas en la capital como valor refugio en el que depositar su riqueza. No obstante, por primera vez, el banco de inversión suizo UBS ha incluido a Madrid en su ránking global de ciudades que presentan un mayor riesgo de burbuja inmobiliaria. Y, si bien la capital española no se encuentra todavía en una situación preocupante, UBS sí advierte de que los precios de la vivienda madrileña están sobrevalorados. El sobrecalentamiento del sector afecta especialmente a la eurozona, donde los precios han crecido muy por encima de los ingresos y donde ya no se puede dar por hecho que el mercado siga al alza, avisa la entidad.

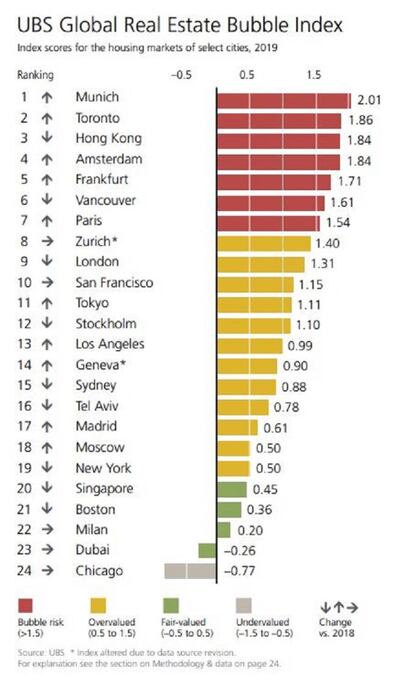

Cada año, el índice UBS Global Real Estate Bubble analiza los mercados residenciales de 24 grandes ciudades de todo el mundo y, este 2019, Madrid ha entrado a formar parte de él en el puesto número 17. Así, el banco de inversión sostiene que la vivienda en la capital se encuentra sobrevalorada en un 0,60%, por encima de ciudades como Moscú, Nueva York o Singapur.

El riesgo grave de burbuja se da cuando la ciudad supera el umbral del 1,5% y UBS alerta que la eurozona es la región que presenta un mayor riesgo, motivado, en parte, por los bajos tipos de interés. En concreto, cuatro de las siete ciudades con mayor riesgo de burbuja pertenecen al club del euro: Múnich encabeza el listado, seguida por Toronto, Hong Kong, Amsterdam, Fráncfort, Vancouver y París.

A pesar de que la entidad prevé que los precios en Madrid continuarán su escalada, sostiene en su informe que "la oferta adicional y un crecimiento moderado de los ingresos" ya están actuando como límites a "las perspectivas de incremento de los precios y los alquileres". Con todo, destaca que los precios en la capital han repuntado un 30% desde 2012 (tres años antes de que el mercado tocara fondo), pero que todavía se encuentran a un 25% de los máximos del boom. La semana pasada, la tasadora Tinsa señalaba en su informe del tercer trimestre que los precios de la vivienda se habían revalorizado un 49% desde mínimos de 2015, y coincidía en que las casas todavía valían un cuarto menos que en 2007.

El riesgo de burbuja se mueve hacia la eurozona

UBS pone el principal foco de atención en los países del euro. En el ultimo año, la entidad alerta de que "los desequilibrios se han disparado especialmente en la zona euro". En concreto, Fráncfort y París, que el año pasado se encontraban ya sobrevaloradas, se suman este año al podio de urbes con serio riesgo de burbuja, mientras que otras como Vancouver, San Francisco, Estocolmo y Sídney bajan puestos. También desciende Londres, donde según la entidad, el mercado inmobiliario y más precisamente la City "se ha enfriado considerablemente" y ha dejado de estar en riesgo de burbuja por primera vez en cuatro años.

Según el director de Inversiones de UBS Global Weatlh Management, Mark Haefele, la política monetaria ultralaxa podría estar alimentando las subidas del mercado inmobiliario. "Los bajos tipos han seguido contribuyendo a impulsar las valoraciones inmobiliarias hacia un riesgo de burbuja", sostiene, algo que ha producido que las puntuaciones del índice que elabora haya aumentado en todas las ciudades de la eurozona.

En los últimos años, prosigue la entidad, los precios han superado con creces los ingresos, lo que ha producido que la vivienda sea cada vez menos asequible. En efecto, si a pesar del abaratamiento de las hipotecas, muchas familias siguen sin disponer los ahorros mínimos para cumplir con los requisitos de entrada que establecen los bancos para conceder un préstamo, y si un trabajador medio no puede pagarse un apartamento, "el atractivo y las perspectivas de crecimiento de la ciudad en cuestión disminuyen", apunta el informe. Un diagnóstico que, en suma, constituye "uno de los principales riesgos para el valor de los inmuebles" en las ciudades más sobrecalentadas, según UBS.

Por esa razón, la entidad recomienda a los inversores "seguir siendo prudentes" en los mercados que se encuentran más tensionados, ya que en muchos de ellos se han adoptado medidas legislativas para frenar los repuntes de precios que "ya han provocada correcciones". Además, añade que por mucho que los factores que impulsan los precios inmobiliarios en las urbes sigan en pie –urbanización, revolución digital y restricciones artificiales de la oferta– "ya no puede darse por sentado que los precios reales subirán".