Capgemini prevé que los pagos digitales aumentarán un 14% cada año hasta 2022

Estima que los países emergentes liderarán la innovación

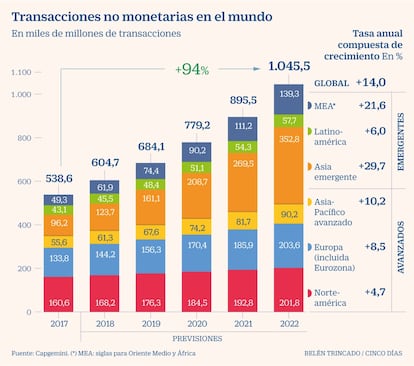

Las nuevas normativas de pagos, la entrada de grandes tecnológicas en el sistema financiero y las innovaciones en los sistemas tecnológicos impulsarán los pagos digitales un 14% anual hasta 2022, según refleja el ‘Informe Mundial de Pagos 2019’ elaborado por Capgemini. De este modo, la consultora prevé que en 2022 se superen los 1,05 billones de transacciones no monetarias en todo el mundo, frente a las 538.600 realizadas en 2017 (último año del que se disponen datos consolidados del mercado), lo que representa un 94% más.

El documento refleja que el volumen de pagos digitales está creciendo exponencialmente, sobre todo apoyado en los mercados en desarrollo de Asia (un 32% de crecimiento en 2017) y Europa Central, Medio Oriente y África (19% de crecimiento). De hecho, Capgemni estima que los mercados emergentes “pronto dictarán y darán forma al panorama global de pagos en términos de innovación, manejo de capacidad de transacción y tendencias de la industria”.

Y es que, en 2017 los mercados emergentes asiáticos representaron el 35% del crecimiento global, un aumento que se espera que se eleve al 50% en los próximos años. Este desarrollo se explica por el mayor desarrollo en países como China y Corea del Sur de iniciativas como el pago a través del móvil, las tarjetas contactless o la implementación de sistemas bancarios abiertos que permitan a las fintech acceder a las redes de pagos de los bancos comerciales.

Por el contrario, los mercados maduros, incluidos Europa y América del Norte, registraron una tasa de crecimiento más estable, del 7%. En España, el crecimiento de los pagos digitales entre 2013 y 2017 fue del 6,2%. El informe señala que este menor crecimiento se debe a que las grandes entidades bancarias aún muestran reticencias para adoptar el ‘open banking’ porque desconfían del intercambio de datos con terceros o la creación plataformas abiertas. De hecho, los expertos de Capgemini señalan que la banca tradicional solo acepta las fórmulas de banca abierta cuando vienen requeridas por los reguladores.

En ese sentido, el informe detecta un “retraso” en la evolución hacia un sistema bancario abierto, a pesar de la próxima entrada en vigor de la PSD2, que obligará a los bancos a compartir sus APIs. “La mayoría de los esfuerzos de transformación digital en el 60% de los bancos responden al cumplimiento normativo. Cuando los bancos no tienen la obligación de compartir más datos, generalmente eligen no hacerlo. La apertura de las APIs se ve como un cumplimiento normativo en lugar de una oportunidad de crecimiento”, concluye el informe.

Amenaza de las ‘Big Tech’

Proveedores de sistemas de pago digitales. Según el ‘Informe Mundial de Pagos 2019’, la escalada de gigantes de la tecnología plantea una amenaza inminente para los bancos ya que están convirtiéndose en agregadores antes de dar el posible salto y convertirse en proveedores de sistemas de pagos a través de la creación de una infraestructura propia. Igualmente, el estudio destaca que la amplia variedad de soluciones que proporciona el mercado está modificando las expectativas de los clientes, que demandan un mejor servicio, por lo que la banca tradicional debe desarrollar servicios digitales diferenciadores para mejorar la fidelidad con el usuario.

Archivado En

- PSD2

- Fintech

- Directivas comunitarias

- Start-up

- Legislación UE

- Tecnologías información

- Pagos online

- Comercio electrónico

- Medios de pago

- Unión Europea

- Internet

- Empresas

- Informática

- Comercio

- Organizaciones internacionales

- Tecnología

- Industria

- Economía

- Telecomunicaciones

- Relaciones exteriores

- Finanzas

- Comunicaciones

- Legislación

- Justicia

- Ciencia