El 80% de las cédulas que ha vendido la banca este año está en interés negativo

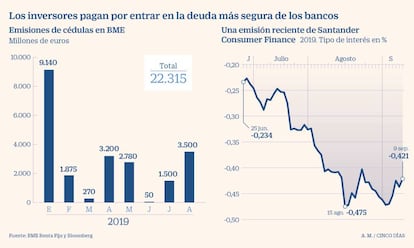

El importe emitido en España se triplica y supera los 22.000 millones

La rentabilidad negativa en la deuda llegó allá por 2012. Primero fueron las letras alemanas, después la deuda a mayor plazo del mismo país: a cinco, siete, diez, treinta años... La anomalía se ha quedado y expandido al resto de los países de la zona euro. También la deuda corporativa ha disparado su precio y hundido su rentabilidad. Por supuesto, la deuda más segura de los bancos, las cédulas, también exhibe intereses negativos. Incluso la emitida este mismo año. El 80% de los más de 22.000 millones de euros colocados a lo largo de 2019 está en negativo.

El mercado de cédulas, un clásico para que los bancos obtengan financiación, se ha reactivado en España. El importe vendido supone triplicar los 7.175 millones de euros del mismo periodo del año pasado, según las estadísticas de BME Renta Fija.

CaixaBank, Santander, Bankia, Liberbank, Sabadell y BBVA, entre otras entidades, han colocado este tipo de instrumento. Incluso un establecimiento financiero de crédito, UCI –participada por BNP Paribas y Santander– ha emitido cédulas por primera vez en España a través de una operación estructurada. El método: una titulización que tiene como subyacente cédulas hipotecarias emitidas por ella misma.

La buena noticia, para la banca, es que en esta nueva era el sector financiero puede conseguir dinero al financiarse, y mitigar así el daño que los tipos bajo cero están haciendo en su margen más clásico: la diferencia entre el precio al que ellos consiguen la liquidez y a la que prestan.

Unos 18.000 millones de euros del importe en cédulas colocado a lo largo de este ejercicio ofrece rentabilidad negativa, según los datos de Bloomberg. Las rentabilidades vuelven a ser positivas en vencimientos más allá de 2029. En la mayoría de los casos, cierto, la deuda partía de umbrales extremadamente bajos, con diferenciales en el entorno de los 15 puntos básicos. Los cupones en la de interés fijo son del 0%. Una subida de su precio nominal provoca en el acto una rentabilidad negativa.

La siguiente fase es emitir directamente con rentabilidad negativa. Tras esta avalancha de emisiones en lo que va de año, se abre esta posibilidad. Si bien, la mayor parte de estos bonos, en muchos casos vendidos en colocaciones privadas, están blindados para que los inversores en el mercado primario nunca pierdan dinero a vencimiento.

Quedan por conocerse las medidas que adoptará el BCE el jueves. Una de las herramientas clásicas de la institución ha sido la compra de cédulas. Su tercer programa de adquisición arrancó en octubre de 2014, meses antes de que se decidiera a adquirir deuda soberana (marzo de 2015) y después corporativa (junio de 2016). El organismo que presidirá Mario Draghi hasta el 31 de octubre, cuando dará paso a Christine Lagarde, tiene en balance 261.068 millones. Y ha comprado directamente a las entidades (el 38% del total) como en el mercado secundario (el restante 62%).

El impulso al mercado en España, sin embargo, ha llegado ahora. "La colocación de cédulas se ha reactivado al calor de la mejora del mercado inmobiliario, con emisiones en lo que va de año de más de 22.000 millones de euros. Esperamos que la tendencia se mantenga, debido al atractivo para la banca de colocar deuda a tipos ultrabajos o incluso negativos", comenta Gonzalo Gómez Retuerto, director general de BME Renta Fija.

El comprador inicial se blinda con un suelo al 0%

Folletos con cláusula. Una salvaguarda habitual en los folletos de emisión de las cédulas hipotecarias y territoriales admitidas a negociación este año en BME Renta Fija es que el tipo mínimo, el suelo de rentabilidad en las cédulas con interés variable, sea el 0%. Así, el comprador nunca podrá perder dinero si mantiene los títulos a vencimiento. Es más, si vendiera ahora ganaría dinero gracias al aumento del nominal.

Nueva regulación. Los covered bonds o bonos garantizados, en la jerga inversora mundial (cédulas en la terminología española), nunca han sufrido un impago, ni siquiera durante la Gran Crisis financiera que estalló en 2008. Están blindadas con las mejores hipotecas de cada entidad y su emisión no puede superar el 80% de este tipo de créditos. La UE tiene en el cajón una propuesta de directiva para unificar sus características que presentó en 2018.