Cellnex, protagonista de un sector en auge

La compañía lidera el Ibex en el año con una revalorización del 80%

Cellnex ha tocado el cielo de la Bolsa. Cotiza en máximo histórico y acumula una subida anual del 79,9%, la más alta del Ibex 35. Su comportamiento resalta especialmente sobre las otras dos telecos del índice, MásMóvil y Telefónica, que pierden el 4% y 7,8%, respectivamente. Ha alcanzado una capitalización de 11.300 millones, cercana a la de CaixaBank (12.780 millones), y superior a la de ACS (11.250 millones), por ejemplo. En febrero amplió capital en 1.200 millones con una alta aceptación: la demanda superó en 16,6 veces la oferta.

La compañía especializada en infraestructuras para telefonía, datos y radiodifusión, y con presencia en España, Italia, Países Bajos, Francia, Suiza y Reino Unido, ha seguido una trayectoria positiva desde que saliera a cotizar en mayo de 2015: subió un 10% en su debut y se incorporó al selectivo un año después. Desde entonces ha ganado un 192,9%.

Ahora, el mercado está especialmente optimista (el 55% de las recomendaciones son de compra y el 38% de mantener, según el consenso recogido por Bloomberg), aunque en la valoración hay discrepancias. El precio objetivo medio a 12 meses es de 35,08 euros, por debajo de su cotización actual, y hay grandes diferencias de estimaciones, como los 50 euros de Goldman Sachs o los 27,7 euros de Alantra.

El impulso que ha tomado el valor está motivado principalmente por las perspectivas en el negocio de las infraestructuras de telecomunicaciones, concretamente en las torres de transmisión de señales móviles, y en el desarrollo del 5G. American Tower, Crown Castle, SBA Communications y China Tower, principales competidoras de la compañía española, también han tocado récord en Bolsa este año.

Las grandes operadoras están desinvirtiendo en sus infraestructuras móviles para reducir deuda y captar recursos para el desarrollo de nuevas tecnologías, algo que esta siendo aprovechado por compañías como Cellnex; la "tendencia de externalización está por acelerarse más", asegura la propia empresa.

"La decisión de Vodafone (ha anunciado que sacará a Bolsa o se desprenderá de una participación del negocio de infraestructuras) ha puesto el foco de los inversores en posibles operaciones corporativas, y Cellnex es la mejor posicionada para beneficiarse de este entorno", explica Goldman Sachs. "Con Vodafone y Deutsche Telekom diciendo que venden activos, si Cellnex invirtiera 11.000 millones de euros en oportunidades inorgánicas tal y como ha señalado, las acciones podrían duplicar el precio", detalla la firma estadounidense.

Entre las últimas operaciones que ha realizado la empresa que dirige Tobías Martínez están el acuerdo de alcance europeo con Iliad en Francia e Italia, con Salt en Suiza y con BT en Reino Unido. Con ellos, Cellnex cuenta con una cartera de 45.000 emplazamientos que la sitúan a la cabeza de Europa.

"Estamos viendo el comienzo de una ola de intercambio de redes y ventas de torres", dice Goldman Sachs. "Este crecimiento es el primero que se contempla en el sector desde el que se produjo con la penetración del cable europeo hace casi una década", añade la firma.

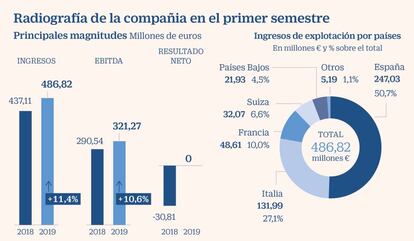

La estrategia que está siguiendo Cellnex ya está generando frutos en los resultados. En el primer semestre, la teleco ha conseguido eliminar una deuda de 31 millones que registró en el mismo periodo de 2018 y ha incrementado los ingresos un 11% "gracias a la consolidación de las torres adquiridas", según Renta 4.

El crecimiento inorgánico de Cellnex tiene también sus consecuencias negativas. Fitch ha bajado la perspectiva del rating, situado en BBB-, a negativa por un "apalancamiento significativamente mayor", "a pesar de que las operaciones tengan sentido estratégico". S&P mantiene la perspectiva en estable con una nota BB+.

Javier Hombría, de Bankinter, explica que "Cellnex ha sabido aprovechar las oportunidades de inversión desde su salida a Bolsa, aunque su éxito ha atraído competidores al sector, como fondos de capital riesgo, que encarecerán los precios o harán que las operadoras, como Vodafone, prefieran monetizar parte de su infraestructura vía salida a Bolsa en lugar de venderla".

Hombría considera que "la cotización actual es exigente y que está descontando adquisiciones y mejoras de eficiencia difíciles de conseguir en el corto plazo". Recomienda vender.

Crecer y generar valor al accionista

Perspectivas. Cellnex contempla un ebitda para el presente ejercicio de entre 640 y 655 millones de euros y un incremento en el dividendo del 10% con respecto al ejercicio anterior. El consejo de administración ha aprobado en 2019 la distribución de 0,03956 euros brutos por título entre sus accionistas suponiendo un desembolso para la compañía de 11,82 millones. El abono se ha hecho con cargo a la prima de emisión.

Internacionalización. La compañía quiere "mantener el impulso hacia la internacionalización, consolidando posiciones en los países actuales y explorando y concretando oportunidades en nuevos mercados". El grupo "cerrará nuevos acuerdos con grandes y pequeños operadores de servicios de telecomunicaciones con el objetivo de obtener un crecimiento sostenido del ratio de compartición y del número de equipos desplegados en su red de emplazamientos".

Estrategia. Los pilares de la estrategia son "la innovación, la cultura y el liderazgo", así como "la disciplina y el rigor es los criterios de inversión, asegurando rendimientos atractivos para el accionista". También considera clave "la anticipación, para aportar valor al ecosistema 5G".