Indra corteja a ITP para elevar sus márgenes

Desde que saltara la noticia la compañía que preside Fernando Abril-Martorell cae un 12%

En la última semana los inversores tienen puesta la atención en Indra. Desde que el 14 de junio saltara la noticia que de la compañía negocia con Rolls-Royce la compra de ITP las ventas se han apoderado de la firma. De las últimas seis sesiones, en todas ellas concluyó con descensos. De momento el veredicto del mercado a la operación se salda con unas pérdidas del 12,2%. No obstante, en el año la compañía aguanta el tipo y sube un 6,7%.

Iván San Félix, analista de Renta 4, explica que los descensos responden a “la previsión de que Indra recurrirá a una ampliación de capital para financiar” al menos parte de una adquisición cuyo tamaño equivale al 79% de la capitalización de Indra (1.540 millones a cierre del viernes). El objetivo de la empresa que preside Fernando Abril Martorell es adquirir entre el 60% y 75% del fabricante de módulos y motores vasco. Para ello la compañía ha anunciado que pedirá un préstamo de 1.000 millones que combinará con una ampliación de capital de otros 500 millones. En GVC Gaesco Beka apuntan que las sinergias entre ambas compañías son inexistentes. “La compra supondría la entrada de Indra en el mundo de los motores donde actualmente no tiene presencia, por que no habría sinergias de costes”, señala el departamento de análisis de Banco Sabadell.

A pesar de las dudas que persisten entre los inversores, que podrían despejarse a medida que avancen las negociaciones (Indra prevé cerrar la compra en julio), los expertos de Sabadell aplauden la operación. “Le permitiría ganar escala y relevancia a la hora de participar en programas y proyectos, a la vez que fortalecería la división de transporte y defensa que aglutina el 40% de las ventas”. Los analistas coinciden en que con la compra Indra buscaría rebajar el peso en su cartera de la división de tecnología de la información (TI), un negocio con márgenes muy bajos. Por contra, la de Transportes y Defensa “cuenta con mayor valor añadido y mejores perspectivas”, aclaran desde Banco Sabadell. “Con ITP buscan encontrar un negocio con perspectivas de crecimientos”, remarcan desde Renta 4.

En GVC Gaesco Beka afirman que ITP cuenta con un amplia diversificación internacional de su negocio. Presente en España, México, Reino Unido e India, y en menor medida en Malta y EE UU donde cuenta con instalaciones de mantenimiento, es la novena empresa de motores y componentes aeronáuticos. Sabadell calcula que la adquisición de ITP por parte de Indra permitiría a esta última incrementar en un 25% las ventas y en un 29% el beneficio antes de intereses e impuestos (ebit). Solo en la división de Transportes y Defensa el aumento del ebit alcanzaría el 42%. Los analistas de GVC Gaesco Beka afirman que “dado el punto que parecen haber alcanzado las negociaciones, damos bastantes probabilidades a que se produzca la adquisición. Esta operación solo la entendemos como una creación de un grupo de defensa-aeroespacial con una escala suficiente para competir en Europa, pero a la vez lo lógico sería la separación de TI, ya que también en sector de TI en Europa necesita consolidación y en especial la filial de Indra Minsait, que tiene unos márgenes bajos en comparación con el sector”.

Solo la compra del 51% de ITP llevaría a Indra a pagar 691 millones de euros. En Sabadell que señala que esto dejaría una ratio de apalancamiento respecto al ebitda de 2,5 veces, mientras que con la compra del 100% el endeudamiento ascendería a las cuatro veces.

La compra de ITP sigue la línea de las últimas adquisiciones llevadas a cabo por Indra. En 2017 se hizo con Tecnocom y un año después, con Paradigma Digital. En Renta 4 señalan que pese a las dudas que persisten sobre la posibilidad de que el precio que baraja el mercado es elevado, lo cierto es que el actual responsable del negocio de Transportes y Defensa de Indra fue consejero delegado de ITP, por lo que “él mejor que nadie conocerá con mayor precisión el valor real de la empresa”, explica San Félix.

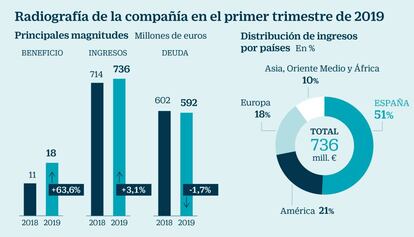

Más allá de los movimientos corporativos, Indra cerró el primer trimestre con unos resultados que se mantuvieron en línea con el consenso del mercado. Las ventas del primer trimestre crecieron un 3,1%. El ebit, por su parte, se situó en los 39 millones de euros con un margen del 5,2%. El beneficio antes de intereses e impuestos continuó afectado por costes de reestructuración si bien estos bajaron de los 10 millones del primer trimestre de 2018 a los seis millones de este ejercicio. El resultado neto se situó en los 18 millones, un 63,6% más.

Valoración de los analistas

A la espera de que avancen las negociaciones entre Indra y Rolls-Royce, la mayor parte de los analistas que siguen al valor se muestran optimistas con el devenir de la compañía en Bolsa. El 63% de las firmas de análisis aconsejan comprar, frente al 15,8% que optan por mantener y el 21%, por vender.

El precio objetivo que establece el consenso del mercado son 11 euros por acción. Con los recortes sufridos en las últimas semanas, el potencial de subida de la compañía en Bolsa alcanza el 25%.

En 2018, ITP facturó 880 millones de euros mientras que el ebit y el beneficio neto fueron de 79 millones y 69 millones, respectivamente. El 67% de los ingresos procedieron de la aviación civil, el 18%, de defensa y el 15% del negocio de mantenimiento. A cierre del pasado ejercicio la compañía contaba con 3.800 empleados.

Las últimas valoraciones que existen de la compañía vasca datan de julio de 2016, cuando Rolls-Royce compró a Sener una participación del 53,1% por 720 millones. El 100% de la empresa quedó valorado en 1.356 millones.