Italia, en el foco de Bruselas y los inversores de nuevo

La posibilidad de que la CE expediente a Roma y el temor a elecciones anticipadas reactivan la presión sobre la deuda soberana italiana

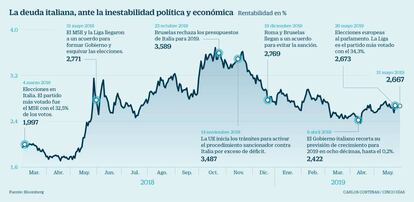

Seis meses después del fuerte pulso abierto entre Italia y Bruselas por la reducción del déficit, ahora la cuestión que preocupa es la deuda. La Comisión Europea (CE) estudia abrir un procedimiento disciplinario contra Italia por no haber tomado medidas para rebajar su abultada deuda pública, que supera el 130% del PIB. De aplicarse la sanción, Roma encajaría una multa de 3.500 millones, el equivalente a una penalización sobre el PIB del 0,2%. Es decir, si Bruselas cumple con su amenaza supondría cercenar el crecimiento de Italia en 2019, pues es justo ese porcentaje (el 0,2%) lo que estima el Ejecutivo italiano que crecerá la economía transalpina este ejercicio.

En el primer trimestre del año, Italia ya ha crecido menos de lo esperado inicialmente, ya que el producto interior bruto (PIB) aumentó apenas un 0,1% en comparación con los tres meses anteriores, la mitad de lo calculado, según datos publicados el viernes por el Instituto Nacional de Estadística (Istat).

Para conocer la decisión de la CE hay que esperar al próximo 5 de junio, pero ya esta semana el mercado de deuda ha sentido las primeras sacudidas. Apenas 15 después de que Salvini ya amenazara con que Italia podría superar el déficit del 3% en los próximos presupuestos, la posible sanción de Bruselas ha reactivado la venta de bonos italianos. Los rendimientos de la deuda a 10 años escalan al 2,68%, con la prima de riesgo en los 289 puntos básicos, mientras los bonos a cinco y tres años se sitúan en el 1,84% y el 1,23%, respectivamente. Estos niveles contrastan con los de España y Portugal, cuyos bonos marcan día a día mínimos históricos.

La tensión de la deuda soberana vuelve a poner de nuevo a Italia contra las cuerdas. El país ya cedió el otoño pasado ante Bruselas en su pulso por la reducción del déficit público, pero la amenaza de la indisciplina fiscal por parte del Gobierno italiano sigue latente en el mercado y se ha reavivado tras el resultado de las elecciones al Parlamento Europeo.

La Liga fue el gran ganador con el 34,3% de los votos. El partido que lidera Matteo Salvini experimentó un arrollador crecimiento frente a las generales de 2018 cuando logró el 17,4% de los votos. Por contra, su socio de Gobierno, el M5E, se hunde del 32,5% obtenido en las generales al 17,1%. En clave nacional, los comicios europeos son vistos como un referéndum a la gestión del Ejecutivo

El ascenso de la Liga podría servir de argumento a Salvini para proponer un adelanto electoral, aunque el actual ministro del Interior haya descartado esa posibilidad y confirmado su compromiso con la actual coalición de Gobierno. Sin embargo, la tentación de aprovechar la oleada de apoyos para hacerse con el poder está ahí y Mauro Baragiola, analista de Citi, indica que existen dos fechas posibles: finales de junio o finales de septiembre. “Mientras que unas elecciones en verano podrían ser difíciles de organizar, en otoño supondría un gran desafío”, apunta el experto, ya que coincidiría con el anuncio de los presupuestos de 2020. Baragiola descarta la convocatoria de elecciones en 2019 y considera que aventurarse a una campaña electoral antes de la aprobación de la ley de presupuestos para 2020 “podría poner de relieve la sostenibilidad de la deuda italiana justo en un momento en el que las agencias de calificación deberán actualizar sus calificaciones sobre el país”.

Descartada la convocatoria electoral, desde Citi creen que sería factible que Salvini utilizara su ventaja electoral para pasar de ser un socio minoritario a convertirse en el socio mayoritario del actual Ejecutivo. Una idea que también comparten en MacroYield. “Salvini tratará de sacar el máximo provecho al resultado de las elecciones europeas e intentará invertir las fuerzas de poder en el Gobierno, buscando ganar más peso”, sostienen. Desde la firma de análisis creen que un adelanto electoral este año solo tendría sentido si se mantuvieran las fricciones entre los actuales socios de Gobierno, con demandas de la Liga como la de la tarifa plana de impuestos.

Aun así, los inversores comienzan a prepararse ante un futuro Gobierno de Salvini. “Probablemente ganaría una coalición de derechas con Salvini a la cabeza”, añaden en MacroYield, donde también creen que la previsible subida de la prima de riesgo a niveles no sostenibles le obligaría a rebajar el tono ante Bruselas.

La Bolsa italiana, la más castigada en mayo

En mayo, un mes fatídico para las Bolsas, la italiana se vio salpicada especialmente por la inestabilidad en el mercado de deuda. Los bancos, principales integrantes del Mib, son los que más sufren las sacudidas de la renta fija. El índice retrocede un 9,5% en el mes.

Aunque los niveles registrados por el bono a 10 años ponen de relieve el desequilibrio económico y las principales amenazas a las que se enfrenta el país, todavía están lejos del 3,68% que marcó a finales de 2018 cuando la CE amenazó con abrir un expediente disciplinario por exceso de déficit.