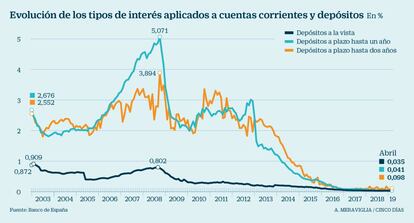

Los depósitos a un año ya pagan el mismo interés que las cuentas corrientes

El retraso de la subida de los tipos del BCE alargará los bajos intereses; el dinero en cuentas marca máximos en 664.229 millones

La política monetaria ultralaxa impulsada por el BCE ha llevado a que las entidades financieras reduzcan a la mínima expresión el pago a los ahorradores por tener su dinero en cuentas corrientes o depósitos a plazo.

Lejos quedan los años de guerra por el pasivo. Entonces, los bancos ofrecían rentabilidades de hasta el 5% anual, allá por el año 2008, para arrebatar a su competencia la liquidez de los pequeños ahorradores a golpe de campaña promocional y de advertencias del Banco de España sobre el impacto en sus márgenes.

Así, según los últimos datos de la institución que dirige Pablo Hernández de Cos, correspondientes al mes de abril, las entidades están pagando en España prácticamente la misma rentabilidad a sus clientes por las cuentas corrientes y las libretas, un 0,035%, que lo que abonan los depósitos de hasta un año: un 0,041%.

La disminución de los tipos que los bancos pagan a los particulares viene de lejos. Pero esta tendencia se ha acrecentado en los últimos meses. Es más, el pasado marzo, por primera vez en la historia, las entidades financieras abonaban, de media, más a sus clientes por el ahorro en cuentas corrientes y libretas, un 0,038% anual, que por el incluido en depósitos de hasta 12 meses de plazo (0,037%).

Unos exiguos intereses que, en el caso de que el cliente no tenga vinculación con la entidad (léase, nómina o pensión domiciliada), pueden implicar además el pago de comisiones por mantenimiento de cuenta o tarjeta de crédito o débito.

Esa fue la primera vez en que la curva de rentabilidades entre las cuentas a la vista y los depósitos hasta un año ha llegado a invertirse, debido a un casi inapreciable incremento de la rentabilidad de los depósitos en marzo. Con todo, en los últimos 12 meses la rentabilidad de los depósitos hasta un año ha continuado reduciéndose desde el 0,063% de abril del año pasado.

La decisión de la institución presidida por Mario Draghi de rebajar los tipos de interés de la zona euro al 0% en marzo de 2016 para favorecer la economía e impulsar la concesión de crédito ha ido rebajando paulatinamente la rentabilidad que ofrecen las entidades financieras a los ahorradores más conservadores.

En la zona euro, la tendencia es la misma que en España. La rentabilidad media ofrecida por los depósitos a la vista y los depósitos hasta un año en la zona euro se ha ido acercando también en las entidades de la zona euro, hasta situarse en ambos casos en torno al 0,03%.

El aplanamiento de las rentabilidades también se percibe con igual intensidad en los depósitos de mayor duración. Lejos queda 2008, año en el que las entidades financieras llegaron a abonar más intereses por depósitos a menos de un año que por los de más 24 meses (que rozaron rentabilidades medias del 3,9%). En la actualidad, según los datos del Banco de España este tipo de producto financiero abona de media un 0,098% de TAE anual. Un porcentaje que ha llegado a ser aún inferior. El pasado noviembre, las entidades pagaban de media un 0,058% por un depósito a 24 meses.

Como es lógico, este movimiento, que ha dejado a prácticamente cero tanto los intereses de cuentas como de depósitos, ha tenido un efecto colateral. El dinero de los primeros marca máximos históricos con 664.229 millones en abril, frente a los 312.490 millones en depósitos. Es obvio: para recibir el mismo tipo de interés (casi nulo), el cliente prefiere la liquidez absoluta que ofrece una cuenta corriente.

Los derivados sobre tipos de interés del eonia –la referencia a un día en el mercado interbancario de la zona euro– muestran que ahora mismo el mercado da probabilidades a que los tipos vuelvan a bajar en lo que se refiere a la facilidad de depósito, lo que el BCE cobra a la banca por guardarle la liquidez. Esta tasa está fijada en el –0,4% desde marzo de 2016. Atrás han quedado la expectativas de subidas en el tipo de intervención, en el 0% desde la misma fecha. A medida que se fue acercando la fecha del final del programa de compra de deuda del BCE, el pasado diciembre, se iban aplazando estas expectativas, hasta quedar ahora totalmente anuladas.

El miedo a una ralentización económica derivada de la guerra comercial entre Estados Unidos y China, que amenaza con contagiarse a otras áreas geográficas como México, y las menores perspectivas en cuanto a inflación son el principal freno. En Estados Unidos, de hecho, los futuros sobre tipos de interés dan una probabilidad del 90% a que se produzca este año una bajada de tipos.

Banca extranjera y plazos muy largos para arañar interés

Bancos europeos. Los ahorradores más conservadores pueden lograr arañar algo más de rentabilidad a través de Raisin, una plataforma que ofrece depósitos de bancos europeos, dependientes de los fondos de garantía de depósitos de cada país y no del de España. Así, entre los activos a 12 meses el banco letón Blue Orange renta hasta un 1,22% TAE, mientras que el portugués Haitong ofrece un 1,17%.

Nacionales. La búsqueda de algo de rentabilidad en los depósitos a plazo en las entidades financieras nacionales queda relegada para los productos con una duración muy elevada. WiZink abona un 0,8% TAE en su depósito a 36 meses que tiene un abono de intereses trimestral. O un 0,65% para su producto a 25 meses. Entre la banca más convencional, Liberbank remunera un 0,5% TAE en su depósito a 24 meses para importes entre 3.000 y 20.000 euros con un abono de intereses semestral. A plazos más cortos, Pichincha renta un 0,7% TAE en su depósito a 12 meses, que carece de importe mínimo. Mientras que Openbank ofrece un 0,2% en su Depósito Open 13 meses.