Uber cae un 7,62% en su primer día en Bolsa. ¿Conviene invertir en la tecnológica?

Los analistas aconsejan cautela a los inversores ante los retos que afronta. El más importante: cuándo conseguirá ser rentable, y si lo logrará

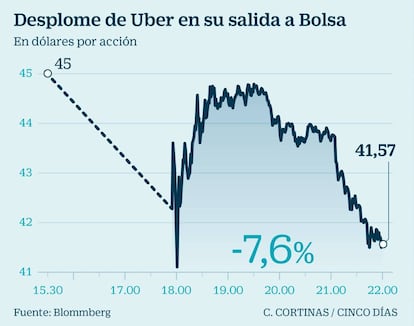

Uber, la compañía que se ha convertido en todo un símbolo de la revolución en el mercado del transporte y la movilidad, fue este viernes la estrella de Wall Street. Pero fue recibida con un jarro de agua fría. Dos horas después de la apertura del mercado, la compañía marcó su primer precio: 42 dólares, un 6,7% menos que los 45 dólares fijados por la empresa, que ya había optado por la prudencia, y que le daban una capitalización de 82.000 millones de dólares. Un salto importante frente a los 48.000 millones en los que había sido valorada a comienzos de 2018, cuando SoftBank compró un 15% de la compañía, pero lejos de los 120.000 millones apuntados hace unos meses. Al cierre han caído un 7,62%, aunque ha llegado a a ceder más de un 8%.

Pese a todo, la compañía, que sale a cotizar seis semanas después de su rival Lyft (que se deja ya un 30% desde su debut) y ha colocado 207 millones de títulos entre los inversores, ha protagonizado el tercer mayor estreno en Wall Street, solo por detrás de Alibaba y Facebook. Con esta operación, la empresa fundada hace una década por Travis Kalanick y Garrett Camp, capta 8.300 millones de euros.

Uber, dirigida por Dara Khosrowshahi, opera hoy en 700 ciudades, en 63 países, cuenta con casi cuatro millones de conductores en todo el mundo y realiza 15 millones de viajes diarios. Además, ha apostado por diversificar su negocio entrando en segmentos como el alquiler de bicicletas, patinetes eléctricos, envíos de comida a domicilio (Uber Eats) y transporte de mercancías (Uber Freight). También invierte en los coches autónomos y los vehículos aéreos (Uber Air).

Aunque es uno de los actores principales en el negocio del transporte como servicio, un ámbito que se prevé generará grandes ingresos según aumente su adopción, muchos analistas e inversores se preguntan si merece la pena comprar acciones de Uber ahora, y la respuesta común pide cautela. “Por mucho que nos guste Uber y la tecnología que la hace posible, no recomendamos comprar sus acciones, al menos en los primeros seis meses”, dice el analista de Investing.com Haris Anwar. “No quiero restar importancia al potencial de negocio de la compañía. En 10 años se ha hecho con más del 65% de cuota de mercado de EE UU, Canadá, América Latina, Europa, Australia y Nueva Zelanda, pero con esa posición dominante no está claro cuándo logrará ser rentable”.

Uber registró en 2018 una facturación de unos 10.000 millones de euros, con unas pérdidas de 2.700 millones. En tres años suma 9.000 millones en números rojos. “Sus acciones se negocian con un múltiplo de hasta seis veces las ventas de 2019. No encontramos tentadora esta valoración para los inversores en el mercado secundario, especialmente cuando el riesgo de venta inmediata es elevado”, continúa Anwar.

Otro analista de una reputada gestora en España advierte a CincoDías que las cifras financieras que ha compartido Uber con los inversores antes de su salida a Bolsa indican que el crecimiento de su servicio principal, el alquiler de vehículos con conductor, (VTC) está ralentizándose y está perdiendo cuota en EE UU frente a Lyft. También la rentabilidad de su negocio Uber Eats se está viendo castigada en los últimos trimestres, debido a que se está viendo obligada a hacer fuertes inversiones en ese negocio “con incentivos a sus repartidores y al consumidor” para ganar mercado. Por ello, afirma, “para comprar acciones de Uber tendrían que caer considerablemente desde su valoración de salida”.

Comisiones muy bajas

A este experto le sorprende especialmente las “bajísimas comisiones” que se lleva Uber en sus dos principales negocios, en el de VTC, un 22% para 2018, y en Uber Eats, un 18%. “Y mi estimación para el cuarto trimestre del pasado año es era del 20,6% y 15,2%, respectivamente. En ambos casos, ocho puntos por debajo de lo que hacen muchos rivales y de lo que yo esperaba”. Según este analista, Uber Eats está entrando en países donde aún no tiene demanda y “tiene muchos pedidos con revenue negativo”. Aun así, admite que esta estrategia de incurrir en fuertes inversiones para captar clientes no supone que Uber se haya vuelto loca; simplemente sabe que aquí la tasa de retención de clientes es alta cuando los consigues. Pero, hoy por hoy, es difícil concluir con claridad que esta sea una buena inversión a largo plazo, pues está por ver la lealtad futura de esos clientes”.

A GP Bullhound, empresa especializada en asesoría e inversión tecnológica, le “atrae la carrera de fondo que se está librando para hacer más eficiente el transporte en todas sus vertientes, y Uber es una pieza clave en este juego”, según cuenta a este periódico Per Roman, socio director y cofundador de la firma. Pero advierte que “será fundamental para Uber llevar a cabo una exitosa transición a los coches autónomos si quiere alcanzar la rentabilidad a largo plazo”.

Desde una gestora de fondos española ponen algún interrogante al negocio futuro del coche autónomo de Uber: “Será bueno porque le permitirá ahorrar costes en conductores y seguros, pero también reducirá las barreras de entrada. El día que haya coches autónomos y Google licencie su tecnología a terceros como Lyft, ocurrirá como con los patinetes; habrá decenas de empresas ofreciéndolos”.

Escalabilidad y consolidación

El broker XTB también reconoce en un informe que “Uber es, por un lado, un avance tecnológico, y por otro, una empresa que registra hoy enormes pérdidas, por lo que hay un enorme potencial de escalabilidad, pero, también. un riesgo considerable de fracaso”. Como positivo advierte que Uber tiene mayores ingresos por usuario que otras tecnológicas (Facebook, Alphabet, Lyft, Twitter o Pinterest) cuando salieron a bolsa y que se haya retirado de los mercados donde sufría una dura competencia, como China o Rusia, vendiendo sus activos allí al mayor competidor, “rebajando costes y pudiendo participar en las ganancias futuras de sus ex rivales”, aunque recuerda que la mayoría de las compañías de viajes compartidos generan pérdidas y Didi y Grab, ambas participadas por Uber, "podrían verse abocadas a la bancarrota, lo que tendría un fuerte impacto en su balance".

Las palabras de los responsables de Uber, que apuntan a un "potencial de crecimiento enorme" para la compañía, porque según sus datos solo el 2% de la población de los países en los que está implantada han hecho uso de su aplicación de taxi, parecen no haber convencido de momento al mercado.

Y es que los desafíos para Uber no acaban ahí. Fuentes de una gestora española aseguran que es más que probable que haya más consolidación en el mercado y que Lyft acabe uniéndose a alguna empresa de reparto de comida a domicilio como GrubHub para hacer cross selling y lograr tráfico orgánico, “lo que la haría más competitiva frente a Uber”. Y tampoco hay que pasar por alto el fuerte impacto que supondría para las cuentas de la compañía un cambio en la regulación laboral de sus conductores, que operan en régimen de autónomos en gran parte de los casos.

La propia Uber, que cuenta entre sus inversores con la citada Softbank, Benchmark Capital, Alphabet y a sus fundadores, alertó a los inversores de que la compañía se vería negativamente afectada si sus conductores tuvieran que ser calificados como empleados, pues la firma incurriría en una serie de gastos laborales que hasta ahora no contempla (salarios mínimos, pago por horas extras, dietas, periodos de descanso, contribuciones a la seguridad social e impuestos).

La operación de salida a bolsa está liderada por Morgan Stanley, Goldman Sachs y Bank of America Merrill Lynch, si bien hasta 29 bancos han participado en la colocación.

El desafío de Kalanick, su polémico cofundador

Travis Kalanick, el cofundador de Uber, asistió hoy al estreno en Bolsa de la compañía, pese a no haber sido invitado a formar parte del grupo de directivos encargados de tocar la campana. Kalanick, de 42 años, se vio obligado a renunciar a su cargo de CEO de Uber en 2017 tras una serie de escándalos.

El ejecutivo, que todavía tiene un asiento en el consejo de la compañía y tiene el 8,6% de Uber, intentó evitar las cámaras y se negó a hacer declaraciones cuando salió del edificio de la Bolsa de Nueva York, informa Reuters.

Su estilo agresivo, las acusaciones de acoso sexual en la compañía, el uso de software ilícito por parte de Uber para burlar a las autoridades locales donde opera y las acusaciones de soborno en el extranjero pesan sobre Kalanick. Y también sobre la compañía, pues a pesar de que el directivo pasó el testigo de la gestión a Dara Khosrowshahi, un hombre de un talante mucho más tranquilo y alejado de las polémicas de su predecesor, las prácticas de negocio de la multinacional siguen siendo investigadas por el Departamento de Justicia de EE UU y otros reguladores.

Archivado En

- Uber

- Carsharing

- Apps

- Transporte privado

- Transporte sostenible

- Consumo colaborativo

- Aplicaciones informáticas

- Hábitos consumo

- Coches

- Consumidores

- Telefonía móvil multimedia

- Vehículos

- Software

- Consumo

- Telefonía móvil

- Empresas

- Informática

- Tecnologías movilidad

- Tecnología

- Economía

- Telecomunicaciones

- Transporte

- Comunicaciones

- Industria

- Ciencia