La deuda portuguesa se pone casi a la par de la española en la víspera electoral

La escasez de bonos lusos juega a favor de Lisboa, con peor rating. Los expertos no creen que vaya a llegar a igualarse pese a las elecciones

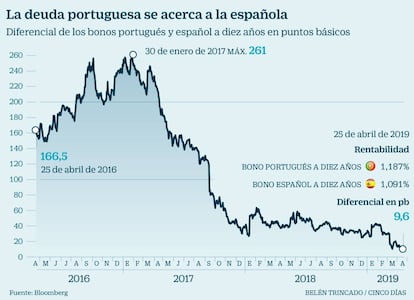

El rendimiento que el mercado exige a la deuda soberana española y a la portuguesa se ha aproximado a un nivel no visto en casi diez años años. La brecha que separa el rendimiento del bono luso a una década y al español a ese plazo se ha estrechado hasta reducirse por debajo de los 10 puntos básicos –marcó un mínimo en los 8,68 el pasado martes–, algo que no sucedía desde diciembre de 2009. El acercamiento se ha acentuado especialmente tras los mensajes lanzados en marzo por el BCE, que dibujó un largo horizonte de tipos de interés en mínimos que sirvió para abaratar aún más el coste de financiación de los estados de la zona euro.

A favor de la deuda portuguesa y de la intensa caída en su rendimiento juega especialmente el escaso volumen en circulación y una historia de crecimiento económico y reducción del déficit que ha colocado a Lisboa como alumno aventajado de Bruselas entre los países que pidieron un rescate en los momentos más crudos de la crisis. Portugal cerró el pasado año con un déficit del 0,5% del PIB, en mínimos de la serie histórica, y la previsión del gobierno de Antonio Costa es que este año finalice en el 0,2%.

Lisboa aventaja por tanto a Madrid en cuanto a déficit aunque no así en nivel de endeudamiento, ya que su ratio sobre deuda sobre PIB fue en 2018 del 121,5% –alcanzó un pico del 130,6% en 2014–, con la previsión de que se reduzca al 118,7% este año. “Por la diferencia de rating entre ambos países, no tiene sentido que los bonos soberanos a una década coticen casi a la par. El nivel del portugués se explica en gran medida por la escasez de deuda soberana lusa”, argumenta Javier Ferrer, director de deuda de Ahorro Corporación, que considera que la proximidad de las elecciones generales en España no es un factor que esté penalizando necesariamente a la deuda española frente a la lusa.

“El mercado tiene claro que sería similar un Gobierno liderado por el PSOE a uno formado por PP, Ciudadanos y Vox”, añade. Ferrer descarta además que, pese a su escasa distancia, el rendimiento del bono a una década portugués y español vaya a llegar a igualarse. “Tiene que haber una pequeña prima sobre el portugués”, explica. Así, mientras España ha logrado ingresar en el club de países que atraen al inversor más conservador –gracias a que el pasado año dos agencias, S&P y Fitch, elevaron el rating al nivel de A-–, la calificación financiera de Portugal aún es de BBB por parte de Standard & Poor’s y de Fitch. Dos escalones separan todavía el rating de la deuda soberana de ambos países.

En todo caso, la escasa oferta de deuda soberana lusa va a seguir favoreciendo las bajas rentabilidades con las que cotiza. En lo que va de año, el Tesoro portugués ya ha cubierto el 53% de sus necesidades de emisión para el conjunto del ejercicio. En el mes de mayo tiene previsto emitir entre 1.200 y 1.500 millones de euros y en junio, entre 1.000 y 1.250 millones.

Para el resto de 2019, le restaría por colocar apenas alrededor de 6.000 millones de euros, según explican desde Ahorro Corporación, que recuerdan que el BCE también va a seguir adquiriendo bonos lusos dentro de la reinversión de los vencimientos de deuda en balance. La cifra contrasta con las necesidades de financiación del Tesoro español, que prevé una emisión bruta para el conjunto del año de 204.526 millones de euros –que acaba de rebajar en 5.000 millones–, y que ha cubierto hasta ahora el 42% de las emisiones previstas a medio y largo plazo para todo el año.

Desde Citi destacan los progresos económicos logrados por el gobierno portugués –liderado por el socialista Costa con apoyo del Partido Comunista– y creen posible una mejora de rating en próximos meses. En Goldman Sachs también ven posible esa mejora de la calificación –que no se vería entorpecida por la celebración de elecciones legislativas el 6 de octubre– y ven posible el crecimiento del 1,9% que Bruselas estima para Portugal este año. Para las legislativas portuguesas también estima que se mantendrá el actual statu quo, con una mayoría socialista apoyada por fuerzas más a la izquierda.

Inestabilidad solo temporal para el bono español

“La incertidumbre política podría desestabilizar temporalmente los diferenciales de los bonos españoles”, advierte Paul Brain, responsable de renta fija en Newton, que forma parte de la gestora de BNY Mellon. Sin embargo, el posible castigo sería pasajero. Así, añade que “España no debería verse muy penalizada por los inversores en bonos por cualquier concesión presupuestaria o por la incertidumbre poselectoral, teniendo en cuenta que hay otros países que también desean flexibilizar su política fiscal”. En este sentido, apunta directamente a Italia, frente a la que España tiene un crecimiento económico robusto. “Este hecho debería respaldar los diferenciales de los bonos y contribuir a su estabilización en cuanto pasen las elecciones y el país cuente con un gobierno de coalición”, añade Brain.