Objetivo prioritario de los partidos: garantizar la financiación del Estado

Los principales compradores han empezado a ser los asiáticos

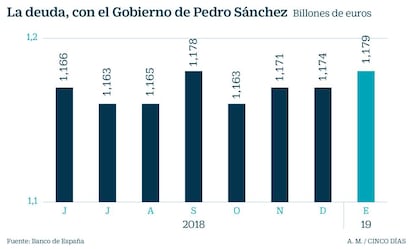

España es uno de los países con más deuda del mundo. Los 1,174 billones de deuda pública con los que acabó el pasado ejercicio suponen el 97,2% del PIB, con lo que las Administraciones central, autonómica y local deben prácticamente todo lo que produce el país en un año. La normativa europea establece un máximo del 60% del PIB, conforme al Pacto de Estabilidad y Crecimiento, lo que da idea de la dimensión del problema que arrastra la economía española.

Los inversores extranjeros, paralelamente, siguen elevando su apuesta por España a pesar de las alertas de desaceleración de la economía global. En enero de 2019 ya tenían en sus manos el 45,01% de la deuda española en circulación, un 8% más que un año antes. Es decir, en 12 meses la deuda en poder de no residentes creció en 31.000 millones.

En 2011, en plena crisis, los extranjeros redujeron su exposición a España a mínimos (34,5% del total), pero desde entonces su apuesta se ha recuperado con fuerza, lo que se ve como confianza en el país. En las últimas subastas de deuda, el Tesoro ha logrado financiarse en mínimos históricos, y en algunos casos, con intereses negativos.

Aunque las elecciones del 28A pueden dejar un Parlamento muy fragmentado con un Gobierno en minoría, ello no ha complicado por ahora las subastas de deuda soberana. Esto reconforta a los políticos en el poder, del signo que sean, que ya han aprendido (todos) el latiguillo de que “los inversores del exterior confían en la fortaleza de España, que crece más que los principales países de la zona euro”. Pero dejan fuera de la ecuación el riesgo de la gran dependencia de la economía española de esos tenedores de deuda no residentes, en buena parte asiáticos (los principales compradores en enero, con más del 11%), cuya fidelidad nunca está asegurada.

Cierto que entre esos inversores hay multitud de fondos de pensiones y aseguradoras de países europeos, cuya participación es clave por lo que suponen de estabilidad a largo plazo.

El programa de compra de deuda del BCE lanzado en 2015 explica, por otra parte, que el Banco de España sea uno de los principales tenedores de deuda tras los inversores extranjeros, con 216.477 millones, en niveles récord con más del 22% del total.

Que los partidos políticos orillen la preocupante fotografía de la deuda, que alcanza niveles de principios del pasado siglo (ver gráfico), acrecienta el riesgo. Un peligro sobre el que acaba de alertar el FMI, que ha pedido a España rebajar su endeudamiento para hacer frente a futuras crisis. El FMI calcula que el Estado precisa financiar en los mercados cerca del 17% del PIB al año, es decir, unos 200.000 millones.

Los expertos aseguran que el servicio de esta enorme deuda (unos 31.400 millones en 2019) es una factura creciente que deberán pagar varias generaciones de españoles, incluso algunas aún no nacidas. Y más cuando España figura ente los países con mayor ritmo de incremento del pasivo público, tras haberse agotado buena parte del ciclo expansivo y con escaso margen para los estímulos.

El alto crecimiento de la economía, con tasas que han llevado el PIB nominal al entorno del 4%, pero que no podrán mantenerse los próximos años, maquilla la gravedad del problema. Este se ve acrecentado por un agujero de la Seguridad Social también creciente, con un gasto en pensiones al alza, y tapado con créditos que elevan más la deuda. A medida que el PIB se ralentice, España tendrá más complicado recortar su costoso endeudamiento.

Si el Gobierno entrante, como han hecho los anteriores, no dispone medidas para equilibrar las cuentas públicas, España seguirá acumulando peligrosamente deuda por miles de millones cada año.

La consolidación de las autonomías, a ritmo lento

Vuelta al mercado. Las comunidades autónomas han cumplido las metas oficiales de consolidación presupuestaria los dos últimos ejercicios. A pesar de ello, y según los expertos de S&P, el ritmo de ajuste actual no será suficiente para devolver la deuda autonómica al nivel previo a la crisis durante la próxima década. Las cotas de deuda de las autonomías siguen siendo muy altas en una comparativa internacional, y están cerca del 190% en 2018, frente al 202% de 2014, a pesar del favorable entorno económico. No obstante, el gradual retorno de las regiones a los mercados de capitales permitirá reducir la vulnerabilidad a los cambios en la demanda del mercado.