El dividendo de Santander y el capital, en el punto de mira de los inversores

UBS cree que el banco cotiza con descuento del 5% respecto al sector en Europa

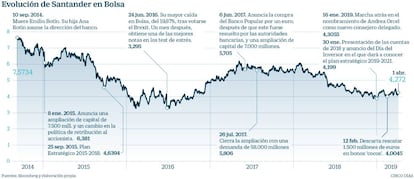

En mayo de 2018 Santander perdió los cinco euros por acción, una cota que no ha vuelto a recuperar desde entonces. La entidad lleva nueve meses en un movimiento lateral bajista en el que el que los cuatro euros por título están actuando como soporte. Después de cerrar el pasado ejercicio con unas caídas en Bolsa del 27%, este 2019 la entidad avanza un 7,5%. “A pesar de este sólido desempeño cotiza con un descuento del 5% frente a la media europea”, afirman los analistas de UBS.

El plan estratégico que dé a conocer mañana, 3 de abril, puede convertirse en un revulsivo para la cotizada. Santander ya adelantó durante la presentación de resultados del pasado ejercicio, que se había marcado como objetivo a medio y largo plazo lograr una rentabilidad sobre capital tangible (ROTE) de entre el 13% y el 15% y una ratio de capital CET1 fully loaded del 11%-12%. Ahora queda por ver qué iniciativas pone en marcha para transformar los deseos en realidad.

“La recuperación en Bolsa está supeditada a que el equipo gestor ofrezca argumentos convincentes en la contención de los costes o que la ratio de capital CTE1 fully loaded se sitúe en la parte alta del 11%-12%”, afirma UBS en su último informe. Los analistas no ponen en duda que los inversores reconocen la sólida generación de ganancias del banco, pero desconfían de la capacidad de la entidad para lograr sus objetivos. Según cálculos del departamento de análisis de la entidad suiza para alcanzar los objetivo de un ROTE del 13% el banco español tendría que elevar sus ganancias hasta los 10.400 millones a cierta distancia de los 7.800 millones logrados el pasado ejercicio.

En un escenario de ciclo económico maduro como el actual (las tasas de crecimiento aunque siguen siendo positivas son inferiores) y de tipos de interés en mínimos históricos, en UBS esperan que las ganancias aumenten un 5% en los próximos años, unas tasas inferiores a las registradas en el periodo 2015-2018. “Si bien creemos que solo EE UU necesita una fuerte reestructuración, el mercado recibiría de manera muy positiva una reducción de los costes”, sostienen desde la entidad.

En este proceso contribuiría en gran medida una digitalización acelerada, algo que como ya ha dejado caer Santander será una de las prioridades en los próximos años. La herramienta de la que se servirá será Openbank, su filial digital, que iniciará su expansión en Europa y Latinoamérica. No obstante, los expertos de UBS consideran prioritario que Santander profundice en la acumulación de capital para hacer frente a la regulación.

"Esperamos que preste mucha atención en su nuevo plan estratégico a la digitalización y a la preparación del banco para los próximos retos. El modelo de negocio actual funciona, proporciona beneficios y capital, pero la cuestión clave es si soportará la transformación para adaptarse a la forma en la que las personas harán banca en los próximos 10 años. El negocio de banca comercial está cambiando y, como banco global, Santander tiene la ventaja de ver lo que funciona y lo que no en los diferentes países y de adoptar las mejores prácticas y tecnología. Creo que convertirá en una prioridad estratégica el ser un líder en servicios financieros digitales", afirma Marco Troiano, responsable de calificación de Instituciones Financieras de Scope Ratings. Desde la agencia consideran que el banco que preside Ana Botín es uno de los bancos más fuertes de Europa y sitúan su calificación en AA-Situamos su rating en AA-, "una de las calificaciones más altas de nuestro universo".

Los analistas de Credit Suisse creen que aunque el evento de mañana está generando mucha expectación no tienen demasiadas expectativas pues ya en la presentación de las cuentas anuales de 2018 adelantaron algunas de las líneas maestras. "Creemos que el capital sea el foco de las preguntas y respuestas y agradeceríamos una mensaje más claro sobre las ambiciones de firma en lo que a dividendos se refiere y los potenciales catalizadores de la entidad para elevar capital. Según nuestra estimaciones esperamos que los niveles de CET1 se sitúa en el 11,25% este año y que el banco genere 50 puntos básicos cada año a partir de entonces". Los expertos de la firma aconsejan infraponderar y le otorgan un precio objetivo de 5,20 euros por acción.

Más optimistas que UBS se muestran los analistas de Goldman Sachs. El departamento de análisis de la entidad destaca como una de las principales fortalezas de Santander su diversidad geográfica. Aunque se trata de un banco europeo, el 40% de su negocio procede de Brasil y Chile. Los expertos resaltan que ha sido esta combinación geográfica la que ha salvado al banco de las pérdidas de los últimos 15 años, un periodo en el que la crisis económica ha hecho mella en el balance de sus competidores. A esto, los analistas añaden que la entidad que preside Ana Botín está en el camino correcto para cumplir con unos objetivos que califican como creíbles. De hecho, resalta que se trata de una de las entidades europeas más rentables con un ROTE del 12% el pasado ejercicio (la media en Europa fue del 10%) y una capacidad para elevar este indicador hasta el 13,5% en 2021.

Las razones anteriores llevan a los expertos de Goldman Sachs a aconsejar comprar acciones de Santander con convicción y fijan como precio objetivo los 6,18 euros por acción. Es decir, le otorgan un potencial del 44,7% frente al 19,4% (5,30 euros) que le conceden desde UBS.

Jefferies se desmarca de esta corriente y aunque ayer elevó el precio objetivo de Santander de 3,6 euros a 3,7 euros por acción, considera que la entidad cuenta con margen para la corrección en Bolsa. Esta alcanzaría el 13,3% frente al potencial de subida del 16,9% que le da el consenso de los analistas consultados por Bloomberg.

En UBS restan importancia a la propuesta que se presentará en la convocatoria de la junta de accionistas del 12 de abril de dar la opción de regresar a la fórmula del scrip dividend. “La negativa reacción del mercado está vinculada a la interpretación de un retroceso de la dirección en su compromiso anterior de vuelta al efectivo. Aunque no esperamos cambios en los dividendos, mantenemos nuestra opinión de que la moderación de los pagos en efectivo ayudará a acelerar la formación de capital”, defienden.