WiZink frena su OPV ante el rechazo de los inversores a pagar 2.400 millones

Las reclamaciones por usura disparan los temores de los fondos interesados y Värde, su dueño, no tiene prisa por salir ahora del capital

El calendario de las salidas a Bolsa en España se enturbia, ante la inestabilidad global y la propia de España por las elecciones del próximo 28 de abril. La gestora estadounidense de fondos de capital riesgo Värde paraliza la salida a Bolsa del banco especializado en tarjetas de crédito WiZink, según fuentes financieras. Encuentros informales con inversores descartan que sea posible una valoración en el entorno de los 2.400 millones. El número de reclamaciones por usura contra la entidad también juega en su contra. Värde no tiene tanta prisa por vender y la oferta pública de venta (OPV) queda de momento congelada.

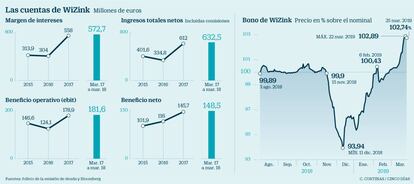

Värde, que asesora fondos por 14.000 millones de dólares (12.400 millones de euros), ni siquiera tiene fichados oficialmente a los coordinadores de la OPV de la entidad financiera que opera en España y Portugal, si bien Goldman Sachs y UBS eran los bancos mejor posicionados. Ambos fueron los artífices de la colocación de 515 millones de euros en bonos en agosto de 2018.

WiZink, que cobra una media del 24% en los créditos que concede a través de sus tarjetas de crédito, es una entidad blindada pese a que los tipos de interés continúen por los suelos. Pero es cierto que existe una oleada de reclamaciones contra el sector que daña su modelo de negocio. En un folleto de un fondo de titulización del pasado mes de diciembre , WiZink revela que en 2017 tuvo 245 reclamaciones que invocaban la ley de la usura, que data de 1908 y que se resume en que "será nulo todo contrato de préstamo en que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso o en condiciones tales que resulte aquél leonino".

Entre enero y septiembre de 2018, los casos contra el banco subieron a 597 y la gran mayoría de las sentencias fueron, además, a favor de los clientes, con un coste para la entidad de 4,6 millones en 2017 y de 7,1 millones para los tres primeros trimestres del año pasado.

El Tribunal Supremo anuló un préstamo al consumo al 24,6%, por ser "más del doble del interés medio de los créditos", si bien WiZink detalla que los casos son distintos y que los préstamos de tarjetas deben compararse con las estadísticas concretas de estos. El último dato del Banco de España, de enero, muestra que el precio medio en estos créditos fue del 19,95%, frente al 24% que cobraba WiZink en noviembre.

"WiZink y sus asesores legales están totalmente convencidos de que los contratos de crédito de las tarjetas de crédito no son usureros", asegura en un documento. Con todo, reconoce que pueden ponerse en marcha iniciativas legislativas en su contra. Por ejemplo, apunta que en noviembre de 2017 el Congreso aprobó una proposición no de ley que insta al Gobierno a limitar los intereses de los préstamos concedidos por entidades no supervisadas por el Banco de España, los denominados microcréditos. No se ha hecho nada al respecto, y la materia no es la misma, pero WiZink considera que existe el peligro.

Así, las valoraciones que pide Värde, alrededor de los 2.400 millones de euros, según fuentes financieras, son demasiado exigentes para un entorno con problemas, al que además se suma la incertidumbre electoral nacional. "Se ha testado el interés de eventuales compradores de manera informal y esa tasación es ahora mismo inviable", señala un directivo de una entidad financiera conocedora de la marcha de la eventual operación. El objetivo de Värde es vender entre el 40% y el 50% de la entidad. La gestora compró en 2014 a Popular el 51% de su negocio de tarjetas, que ya había incorporado el segmento de tarjetas de Citibank. La compañía, que pasó a denominarse WiZink en 2016, cerró la compra de Barclayscard en noviembre de ese año. En abril de 2018, Santander, heredero del 49% de WiZink tras absorber Popular, acordó la venta de ese porcentaje a Värde por unos 1.000 millones de euros.

La firma financió parte de la compra de ese porcentaje con los 515 millones en bonos, que pagan el 7,25% anual en especie (Payment In Kind o PIK, en inglés). Es decir, no abonan efectivo como intereses, sino más deuda. En caso de que paguen en metálico, el interés bajará al 6,5%. Esta deuda vencerá en agosto de 2023.