Los accionistas, la banca y los reguladores decidirán el ganador de la guerra por Dia

Fridman necesita que los inversores rechacen la ampliación y vayan a la opa

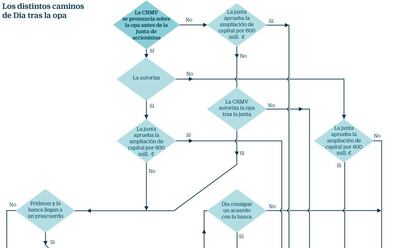

Más de un año y medio después de desembarcar en el capital de Dia, el magnate ruso Mijail Fridman ya ha puesto sobre la mesa las cartas con las que planea hacerse con la cadena de supermercados. Lanzó ayer una opa sobre el 100% de la sociedad y prometió apoyar una ampliación de capital por 500 millones y negociar una refinanciación de tú a tú con la banca. Un plan que en principio se enfrenta a la hoja de ruta propuesta por la compañía a instancias de los bancos.

Es el turno de los accionistas para decidir a qué lado apoyar. Son los propietarios de los títulos de Dia los que decantarán la victoria. Por un lado, la actual dirección de la compañía les pide un esfuerzo adicional, pese a que Morgan Stanley ya ha asegurado que suscribirá los nuevos títulos que no compre ningún inversor. Los actuales accionistas deberán rascarse el bolsillo para acudir a la ampliación de capital o ver cómo su participación queda completamente diluida.

Por el otro, para que Fridman consiga sacar adelante su plan necesita que los accionistas le den no uno, sino dos síes. Primero les debe convencer de que rechacen la ampliación de capital por 600 millones. Después, deben venderle sus títulos para que triunfe la opa. La oferta está condicionada a que, al menos el 50% del capital flotante acuda a ella (un 35,5%).

En principio, a los accionistas más recientes y que hayan comprado en los momentos de mayor debilidad bursátil les será provechoso vender a Fridman con plusvalías de hasta el 100%. Los inversores a largo plazo, que ya den por perdida su inversión, pueden optar por mantener sus posiciones e incluso mantener su peso en el capital tras la ampliación, en caso de que confíen en que la compañía haya dado en la clave y la acción se recupere en el futuro.

La aceptación por la mitad del free float es la condición para que Fridman pueda lanzar una opa voluntaria muy por debajo del precio al que compró títulos de la compañía en el último año. Aquí entra en juego el segundo factor que decantará la balanza, los reguladores. La CNMV debe validar la interpretación de la ley de opas que ha hecho Letterone. Fridman tiene 30 días para formalizar la oferta, y la CNMV, 20 días para aprobarla. Sin embargo, puede reiniciar el plazo a placer. Tardó casi tres meses en autorizar la puja de Minor sobre NH y lleva casi dos revisando la de KKR sobre Telepizza.

La banca se guarda un último as bajo la manga. En diciembre inyectó a Dia la liquidez necesaria para su supervivencia a corto plazo, condicionada a que "promoviese" una ampliación de capital en el primer trimestre de 2019 y a que no hubiese un cambio de control. Cualquier cambio debe contar con la unanimidad de los 12 bancos, el principal problema ahora para Fridman.