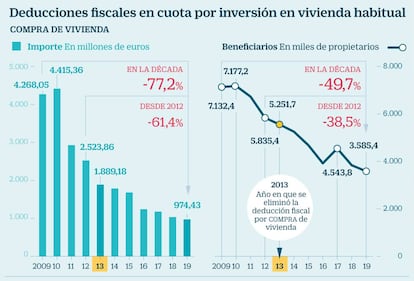

La erradicada deducción por compra de vivienda aún cuesta 1.000 millones al año

Su coste cae un 61% desde que acabó pero aún beneficia a 3.585.000 familias

Las deducciones fiscales por la compra de vivienda habitual fueron definitivamente eliminadas a partir de 2013 como parte del plan de ajustes impulsado por el Gobierno de Mariano Rajoy. Los contribuyentes que adquirieron sus casas hasta el 31 de diciembre de 2012 han podido, sin embargo, seguir disfrutando de este beneficio fiscal al presentar cada año su declaración de la renta. Como resultado, desde que fuera erradicado el coste para las arcas públicas ha disminuido un 67%. Pese a ello, el proyecto de Presupuestos Generales del Estado de 2019 que acaba de presentar el Gobierno aún recoge una partida de 974,43 millones por la deducción, que beneficiará a 3,58 millones de familias este año.

La cifra supone una caída del 5,8% en el coste, y del 6,59% en el número de beneficiarios, frente a la partida presupuestada para 2019. Un descenso que se enmarca en la tendencia a la baja que ya se venía registrando desde 2010, como consecuencia de la caída en la compraventa de viviendas que ocasionó la crisis, y que se ha acentuado desde la eliminación de esta deducción al no existir nuevos beneficiarios desde el 1 de enero de 2013.

Esta deducción permite a los contribuyentes que adquiriesen su vivienda habitual antes de esa fecha poder deducirse del IRPF el 15% de los gastos de compra, construcción, ampliación o rehabilitación del inmueble hasta un máximo de 9.040 euros, lo que arroja un beneficio fiscal anual de un máximo de 1.356 euros.

Hace una década, la resaca del boom inmobiliario hizo que 7,17 millones de contribuyentes disfrutaran de esta facilidad fiscal. Hoy son la mitad. Por aquel entonces, el Estado dejaba de recaudar 4.415 millones de euros, partida que se ha rebajado un 77% en comparación con el monto presupuestado para este año.

La importancia de estas ayudas llevó al Gobierno de José Luis Rodríguez Zapatero a anunciar en 2009 un importante ajuste de la misma, para excluir a los contribuyentes con ingresos superiores a 24.000 euros anuales y limitarla para quienes percibieran más de 17.707 euros a partir de 2011. Aunque inicialmente Rajoy la recuperó plenamente con carácter retroactivo, su Ejecutivo acabó erradicándola a partir del arranque de 2013. Su coste anual está llamado a ir reduciéndose progresivamente año a año según venza el gasto deducible de los compradores previos a esa fecha.

Con todo, la cuantía que aún mueve esta deducción supone todavía un 10,67% del total de beneficios fiscales asumidos por Hacienda para 2019. Aunque su peso llegó a ser del 18,9% del total en 2010, el volumen hace palidecer a las deducciones por alquiler de vivienda habitual, que este año ascenderán a 68,49 millones de euros, el 0,75% del total. El importe que deja de recibir Hacienda por aplicarla ha caído un 80% en una década. La deducción (de hasta un 10% sobre un gasto máximo de 9.040 euros para rentas inferiores a 24.107 euros) también fue eliminada y solo opera ya sobre los contratos previos al 1 de enero de 2015. Este ejercicio beneficiará a 400.986 personas, según las previsiones del Gobierno.

Los empresarios se quejan por su menor exención

Críticas del Círculo. El presidente del Círculo de Empresarios, John de Zulueta, criticó ayer que la decisión del Gobierno de considerar grandes empresas, sujetas al nuevo tipo mínimo de Sociedades del 15%, a las que facturan más de 20 millones deja “atrapadas en estos nuevos Presupuestos a muchas empresas realmente pequeñas”. Dicho umbral operará como límite a las exenciones fiscales lo que “va a eliminar en algunas empresas las deducciones que están tomando ahora” y que el propio Presupuesto ya rebaja frente a 2018.